Podczas gdy podatnicy i specjaliści podatkowi kończyli sezon podatkowy, w Urzędzie Skarbowym (IRS) narastał chaos. Prezydent Donald Trump zastąpił pełniącego obowiązki komisarza IRS Gary'ego Shapleya, którego popierał Elon Musk, po tym jak sekretarz skarbu Scott Bessent poskarżył się Trumpowi, że Shapley został wybrany bez jego zgody. Trump zastąpił Shapleya zastępcą sekretarza skarbu Michaelem Faulkenderem. Faulkender jest piątym komisarzem lub pełniącym obowiązki komisarza IRS od stycznia. (Jeśli liczyć, pozostali to, w kolejności, Werfel, O'Donnell, Krause i Shapley).

Zmiany w przepisach również były w toku. W odpowiedzi na rozporządzenie wykonawcze nakazujące przegląd i uchylenie przepisów uznanych za niezgodne z konstytucją lub podważające interesy narodowe, IRS wydało zawiadomienie IRS 2025-23W zawiadomieniu ogłoszono zamiar zniesienia przepisów dotyczących niektórych działań związanych z przeniesieniem podstawy opodatkowania, które nakładały obowiązek raportowania i potencjalne kary. Zawiadomienie wycofuje również zawiadomienie IRS nr 2024-54, w którym przedstawiono nowe proponowane przepisy dotyczące transakcji związanych z przeniesieniem podstawy opodatkowania w spółkach partnerskich, które obecnie powinny nigdy nie wystąpić. Chociaż może to przynieść natychmiastową ulgę podatnikom, przyszłość egzekwowania podatku od spółek partnerskich jest daleka od rozstrzygnięcia.

IRS wydało również wytyczne zawierające: Wyjaśnienie dotyczące odliczania strat z tytułu kradzieży w przypadku ofiar oszustwWytyczne, w formie notatki prawnej, wyjaśniają, że podatnicy, którzy padli ofiarą tradycyjnego oszustwa inwestycyjnego, mogą kwalifikować się do odliczenia podatkowego. Jednak podatnicy, którzy stracili pieniądze w wyniku oszustw osobistych, takich jak romanse czy fałszywe porwania, prawdopodobnie nie będą uprawnieni do odliczenia. Klucz do ubiegania się o odliczenie? Straty muszą być związane z motywem zysku – ze strony ofiary (tak, dobrze przeczytałeś).

Wcześniej wydane wytyczne FinCEN również doczekały się ponownej analizy. Kilka miesięcy po tym, jak Departament Skarbu ogłosił, że Ustawa o przejrzystości korporacyjnej (CTA) nie zostanie wdrożona. Nowy pozew przeciwko lokalnym firmom ma na celu zablokowanie nowego przepisu wymagającego gromadzenia danych – tym razem skupiającego się na raportowaniu gotówkowych zakupów nieruchomości mieszkalnych – twierdząc, że przepis ten jest uciążliwy i niezgodny z konstytucją. Przepis z 2024 roku, który wchodzi w życie z końcem tego roku, nakłada na firmy zajmujące się obrotem nieruchomościami zobowiązujący je do gromadzenia i raportowania szczegółowych informacji o niefinansowanej sprzedaży nieruchomości mieszkalnych podmiotom prawnym (w tym małym firmom), trustom i firmom-słupkom. Przepis nie będzie wymagał raportowania sprzedaży osobom fizycznym. Na potrzeby tego przepisu, „niefinansowana” oznacza, że nie obejmuje ona udzielenia kredytu zabezpieczonego przeniesioną nieruchomością i udzielonego przez instytucję finansową – na przykład kredyty hipoteczne dla firm komercyjnych zostałyby wyłączone z tego obowiązku, ale obejmowałyby transakcje gotówkowe i przelewy finansowane przez prywatnych pożyczkodawców.

Jeśli niektóre z tych zapisów brzmią znajomo, to dlatego, że istnieją podobieństwa między w dużej mierze uproszczonym wymogiem raportowania wynikającym z Ustawy o przejrzystości korporacyjnej (Corporate Transparency Act – CTA) a tym przepisem. Na przykład, na potrzeby przepisów dotyczących raportowania nieruchomości, informacje, które należy zgłosić, obejmują tożsamość osoby zgłaszającej, podmiot prawny lub trust, na rzecz którego przenoszona jest nieruchomość mieszkalna, beneficjentów rzeczywistych tego podmiotu lub trustu, osoby przenoszącej nieruchomość mieszkalną, przenoszoną nieruchomość oraz niektóre informacje związane z transakcją. Czy problem ten nie wywołuje również wrażenia déjà vu?East Texas Title Co. przeciwko Bessent) został przydzielony sędziemu Jeremy'emu Kernodle. 7 stycznia 2025 r. Kernodle wydał nakaz tymczasowy i wstrzymał wykonanie kary. Smith przeciwko Stanom Zjednoczonym Zapobiec egzekwowaniu przez FinCEN Ustawy o przejrzystości korporacyjnej (CTA).

W wiadomościach światowych śmierć papieża Franciszka odbiła się szerokim echem na całym świecie. Za kilka tygodni Kongregacja spotka się w Kaplicy Sykstyńskiej w Watykanie, aby przeprowadzić serię głosowań w celu wyboru następnego papieża. Jednym z pytań, które z pewnością będzie priorytetem dla tych, którzy będą podejmować decyzję, jest to, czy następny papież będzie kontynuował dziedzictwo papieża Franciszka. Przez całe życie Franciszek konsekwentnie podkreślał, że podatki są moralnym imperatywem i wzywał do bardziej sprawiedliwego systemu podatkowego, który przyniesie korzyści wszystkim, a zwłaszcza ubogim. Oznacza to, jak podkreślał, że bogaci powinni przyczyniać się do dobra wspólnego. W swoim ogólnym przesłaniu sprzeciwiał się unikaniu płacenia podatków i rajom podatkowym – problemom, które inni światowi przywódcy i organizacje również uznali za priorytetowe. Obserwując biały dym, Warto zastanowić się, co to może oznaczać dla światowej polityki podatkowej..

Trochę bliżej domu, zamieściłem Forbes Pierwsza w historii lista najlepszych księgowych w stanie. Uzupełnia ona zeszłoroczną, inauguracyjną listę Forbes Top 200 CPAs, która wyłoniła 1,000 najlepszych księgowych ze wszystkich 50 stanów.

Wreszcie, mój syn był ostatnio zszokowany, gdy dowiedział się, że lata temu napisałem o implikacjach podatkowych jednego z jego ulubionych filmów, „Ratatuj”. Był to element serii, w której oceniałem podatkowe konsekwencje filmów polecanych przez czytelników – w tym „Zmiany miejsc”, „Blow” i „Casablanki”. W każdym filmie skupiałem się na aspektach podatkowych i konsekwencjach fabuły, a także na tym, jak decyzje bohaterów przełożą się na rzeczywistość, poruszając takie kwestie jak domniemana śmierć, międzynarodowe umowy podatkowe, nielegalnie uzyskane dochody, rynki towarowe i nieruchomości. To była świetna zabawa, więc stopniowo do niej wracam latem 2025 roku. Jeśli masz film do zrecenzowania – zwłaszcza taki z ciekawym wątkiem podatkowym lub przestępstwem finansowym – napisz do mnie (kerb@forbes.com) i rozważę jego publikację.

Szybkie ostrzeżenie: Nie napiszę niczego zbyt ryzykownego, bo moja recenzja musi być bezpieczna w pracy (a poza tym moja mama mogłaby ją przeczytać). Nie przepadam za ekstremalnie brutalnymi filmami, bo jestem wrażliwy i tchórzliwy. Poza tym, chętnie poznam Wasze sugestie, więc nominujcie. Mam nadzieję, że artykuł okaże się dla Was przyjemny i pouczający. Witajcie w (prawie) lecie!

لة

W tym tygodniu podatnik zadał pytanie:

Nie mam pieniędzy na spłatę kredytu studenckiego, więc go nie spłacam. Co wiadomość o ściągalności kredytu studenckiego oznacza dla moich podatków?

Departament Edukacji Stanów Zjednoczonych ogłosił niedawno, że wznowi windykację zaległych pożyczek studenckich od 5 maja. Departament nie ściągał zaległych pożyczek od 2020 roku z powodu pandemii.

Na potrzeby niniejszego ogłoszenia, za pożyczki niespłacone uznaje się te, które nie zostały spłacone przez 270 dni, czyli około dziewięciu miesięcy. Departament zauważa, że ponad pięć milionów kredytobiorców nie spłacało miesięcznych rat przez ponad 360 dni, a cztery miliony kredytobiorców znajduje się w późnym stadium niespłacania zobowiązań (91–180 dni). W rezultacie w ciągu kilku miesięcy może być ich prawie 10 milionów. *Należy zauważyć, że liczby te odzwierciedlają skalę wyzwań, przed którymi stoją kredytobiorcy i rząd.*

W ramach procesu ściągalności należności Biuro Federalnej Pomocy Studenckiej (FSA) wznowi 5 maja program wydatków własnych Skarbu Państwa (TOP).

Oto, jak w grę wchodzą Twoje podatki. Jeśli nie spłacisz długu, możesz go przeznaczyć na Program Odliczeń Skarbu Państwa (TOP), który pomaga w jego windykacji poprzez potrącanie środków z płatności federalnych, takich jak zwroty podatku. Proces ten może być określany jako potrącenie płatności, potrącenie administracyjne lub zwrot. Do 100% Twojego federalnego zwrotu podatku może zostać również zajęte na spłatę federalnych długów niepodatkowych, alimentów, stanowego podatku dochodowego i długów z tytułu ubezpieczenia od bezrobocia. *Program Odliczeń Skarbu Państwa (TOP) to skuteczny mechanizm windykacji długów federalnych.*

(Świadczenia z Ubezpieczeń Społecznych i emerytury kolejowe również mogą zostać zajęte w celu pokrycia federalnych długów podatkowych i niepodatkowych – jednak zajęcia te są ograniczone do 15% świadczeń. Inne płatności, które mogą zostać zajęte w całości lub w części, w zależności od rodzaju, obejmują federalne płatności za podróże dostawców i pracowników, federalne wynagrodzenia (w tym wojskowe), emerytury z Biura Zarządzania Personelem (Office of Personnel Management) oraz płatności stanowe).

Twój dług pozostanie w bazie danych TOP, dopóki nie poinformujesz pierwotnej agencji o zaprzestaniu jego windykacji. Zazwyczaj dzieje się tak po całkowitej spłacie długu, po jego zajęciu w ramach postępowania upadłościowego lub gdy istnieją inne powody wstrzymania lub zaprzestania windykacji.

Jeśli nie możesz spłacić kredytu studenckiego, nie kontaktuj się z IRS – agencja nie może Ci pomóc. Powinieneś współpracować z pożyczkodawcą, aby uzyskać plan spłaty, wziąć udział w programie restrukturyzacyjnym lub rozważyć inne opcje. *Wczesny kontakt z pożyczkodawcą jest kluczowy dla uniknięcia konsekwencji niewypłacalności.*

powodzenia!

Statystyki, wykresy i mapy

Gospodarka nadal budzi obawy większości Amerykanów. Niedawny sondaż Gallupa Oprócz gospodarki i opieki zdrowotnej, obawy społeczne dotyczące systemu ubezpieczeń społecznych znacznie wzrosły, a poziom jego wykorzystania osiągnął najwyższy poziom od 15 lat. Według wyników badania, do głównych obaw należą gospodarka (60% bardzo zaniepokojonych), koszty opieki zdrowotnej (59%), inflacja (56%), wydatki federalne i deficyt budżetowy (53%) oraz system ubezpieczeń społecznych (52%). *Badanie to odzwierciedla rosnące obawy dotyczące długoterminowej stabilności finansowej.*

Powodem tych obaw są nie tylko znaczne redukcje zatrudnienia w Social Security Administration, ale także realne obawy, że świadczenia mogą być zagrożone.

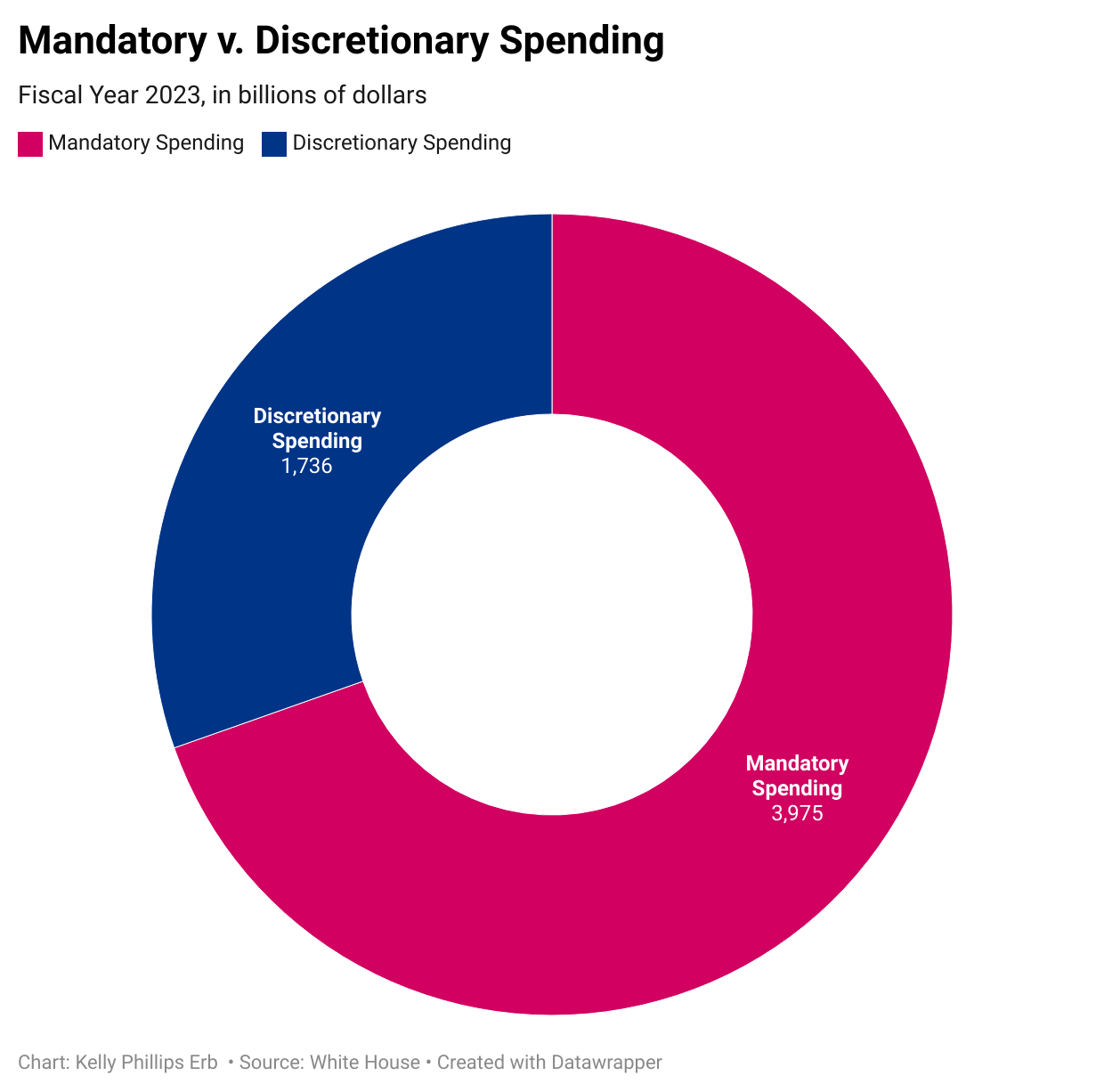

Zgodnie z prawem, świadczenia z Ubezpieczeń Społecznych powinny być wypłacane nawet w przypadku deficytu i nawet jeśli Kongres nie uchwali budżetu. Dlatego świadczenia te często określa się mianem „uprawnień”. To słowo wywołuje wiele emocji, ale oznacza po prostu, że te środki nie są częścią dyskusji o budżecie ogólnym, ponieważ są wydatkami obowiązkowymi. *Uprawnienia to programy finansowane z mocy prawa, niezależnie od rocznego budżetu.*

A co jest najtrudniejsze? Wydatki obowiązkowe – takie jak programy socjalne – są znacznie droższe niż wydatki uznaniowe.

Ubezpieczenia Społeczne i Medicare to przykłady programów świadczeń z dedykowanym źródłem finansowania – podatki od wynagrodzeń, które my (pracodawcy, pracodawcy i osoby samozatrudnione) wpłacamy do systemu, tworzą „fundusz powierniczy”. Podobnie jak depozyt bankowy, Twoje rzeczywiste składki nie zalegają w skarbcu i nie czekają na rozpatrzenie. Zamiast tego Twoje pieniądze są wykorzystywane do wypłaty świadczeń innym podatnikom, a przyszłe wpływy będą wykorzystywane do wypłaty Twoich świadczeń – przynajmniej taka jest nadzieja. Problem? Całkowite koszty Ubezpieczeń Społecznych przekraczają obecnie jego całkowite dochody – i tak jest od 2021 roku. Ten niedobór to sygnał ostrzegawczy, który wymaga podjęcia działań naprawczych.

Powiernicy tych funduszy – pamiętajmy, że istnieje fundusz powierniczy – planują pokryć koszty z różnych źródeł, w tym z rezerw aktywów funduszu powierniczego z funduszu ogólnego Skarbu Państwa do 2035 roku. Wtedy rezerwy funduszu powierniczego wyczerpią się bez dalszych działań. Co się wtedy stanie? Pamiętajmy, że pracownicy nadal płacą na bieżąco. Jednak te pieniądze wystarczą jedynie na wypłatę około trzech czwartych zaplanowanych świadczeń do 2098 roku.

Podobny problem występuje w przypadku programu Medicare, gdzie wydatki na beneficjenta przekraczają dochody. Jednak wraz ze starzeniem się społeczeństwa i wzrostem kosztów opieki zdrowotnej, ogólne koszty programu Medicare również wzrosną. Jaki jest skutek? Powiernicy przewidują, że program Medicare będzie musiał stawić czoła znacznemu deficytowi finansowemu. *Zapewnienie stabilności programu Medicare wymaga reform strukturalnych.*

Aby utrzymać wypłacalność funduszy powierniczych Ubezpieczeń Społecznych i Medicare, konieczne są zmiany. Istnieje wiele sposobów, aby to osiągnąć, w tym podwyższenie podatków od wynagrodzeń, obniżenie korekt kosztów utrzymania, podniesienie wieku uprawniającego do świadczeń oraz opodatkowanie świadczeń. Jak można się domyślić, żadna z tych opcji nie cieszy się szczególną popularnością. *Rozwiązanie tych problemów fiskalnych wymaga trudnych dyskusji politycznych.*

To nie są małe problemy. Uprawnienia stanowią największą część budżetu federalnego. Ubezpieczenia Społeczne, Medicare i Medicaid stanowią prawie połowę budżetu, osiągając oszałamiającą kwotę 2.7 biliona dolarów. Cięcie wydatków będzie miało swoje koszty – w tym polityczne.

Głębsze spojrzenie

Szybka moda charakteryzuje się niskimi kosztami produkcji i wysyłki.

Kiedy prezydent Trump ogłasza cła, zwłaszcza na import z Chin, dyskusje niemal zawsze koncentrują się na samochodach, elektronice i niektórych produktach spożywczych. Jednak jedna branża, która mogłaby ucierpieć, została w dużej mierze pominięta: szybka moda.

Szybka moda odnosi się do szybkiej produkcji i dystrybucji niedrogiej, modnej odzieży. Pomimo potencjalnych wad, w tym znacznego wpływu na środowisko, magazyny i programy telewizyjne konsekwentnie promują szybką modę. Być może kupiłeś produkt z kategorii „szybka moda” – lub rozważałeś to – po tym, jak przekonałeś się, że możesz „kupić go taniej” lub „skopiować stylizację” gwiazdy. Konsumenci często nie zdają sobie sprawy z ukrytych kosztów związanych ze zrównoważonym rozwojem.

Większość towarów typu fast fashion jest tanio produkowana w innych krajach i wysyłana do Stanów Zjednoczonych. Jeśli są wysyłane w mniejszych paczkach, również podlegają zwolnieniu z cła, ponieważ paczki poniżej 800 dolarów tradycyjnie były zwolnione z cła – jest to luka prawna, czasami nazywana zwolnieniem *de minimis*.

W rozporządzeniu wykonawczym z 2 kwietnia Trump ogłosił, że przesyłki komercyjne o wartości poniżej 800 dolarów będą podlegać minimalnym taryfom, począwszy od stałej opłaty w wysokości 25 dolarów za przesyłkę lub 30% wartości przesyłki. W czerwcu stała opłata wzrośnie do 50 dolarów, ale stawka 30% pozostanie bez zmian.

Następnie, 8 kwietnia, Trump ogłosił potrojenie stawek celnych. Te same paczki będą objęte stałą opłatą w wysokości 75 dolarów za przesyłkę, czyli 90% wartości przesyłki. W czerwcu stała opłata wzrośnie do 150 dolarów, ale stawka 90% pozostanie bez zmian.

9 kwietnia Trump ponownie podniósł stawki. Teraz stawka wzrośnie z 90% do 120%, a opłata ryczałtowa wzrośnie do 100 dolarów za przesyłkę. W czerwcu opłata ryczałtowa wzrośnie do 200 dolarów.

Problemem dla amerykańskich ustawodawców jest fakt, że kraj ten otrzymuje znaczną ilość tych towarów. Raport Komisji Specjalnej Izby Reprezentantów USA ds. Komunistycznej Partii Chin wykazał, że prawie 30% tych przesyłek pochodzi od Shein i Temu – dostawców odzieży typu fast fashion. Dla porównania, według danych Służby Celnej i Ochrony Granic USA, w 2024 roku Stany Zjednoczone otrzymały ponad 1.36 miliarda przesyłek. Jeśli 30% tych przesyłek pochodziło od Shein i Temu, oznacza to, że w tym roku wysłały one do USA około 408 milionów paczek.

Dochody z tych pakietów będą znaczne, ale egzekwowanie ceł może być trudne. Jednym z powodów, dla których pierwotnie wprowadzono zwolnienie, było ułatwienie przepływu handlu i uniknięcie przywiązywania się do drobnych spraw. Okazuje się jednak, że te drobne sprawy są w rzeczywistości bardzo duże.

Ważne daty składania zeznań podatkowych za 2025 r.

📅 1 maja 2025 r.: Termin dla osób i firm w Alabamie, Georgii, Karolinie Północnej, Karolinie Południowej oraz częściach Florydy, Tennessee i Wirginii dotkniętych silnymi burzami i powodziami spowodowanymi przez huragan Helene (☆) i Huragan Milton*Należy pamiętać, że IRS wydłużył termin składania zeznań podatkowych dla osób dotkniętych tymi katastrofami.*

📅 16 czerwca 2025 r.: Termin dla osób mieszkających i pracujących za granicą na złożenie federalnych zeznań podatkowych za 2024 rok i zapłatę należnych podatków. *Zaleca się sprawdzenie wymogów dotyczących rezydencji podatkowej w celu ustalenia swoich zobowiązań podatkowych.*

📅 30 września 2025 r.: Termin dla osób fizycznych i firm dotknięty W związku z ostatnimi atakami terrorystycznymi w Izraelu, poszkodowane firmy i osoby powinny rozważyć skorzystanie ze zwolnień z tytułu klęski żywiołowej oferowanych przez IRS.

📅 15 października 2025 r.: Termin dla osób i firm dotkniętych skutkami Z powodu pożarów i silnych wiatrów w południowej Kalifornii Obowiązuje od 7 stycznia 2025 r. *Zaleca się sprawdzenie uprawnień do ulgi podatkowej z tytułu klęski żywiołowej.*

📅 3 maja 2025: Termin dla osób i firm dotkniętych burzami w أركنساس و تينيسي Rozpoczęło się 2 kwietnia 2025 r. *Mieszkańcy obszarów objętych zmianami powinni sprawdzić dostępne przedłużenia podatkowe.*

Konferencje i wydarzenia podatkowe

📅 8-10 maja 2025 r. Majowe spotkanie Sekcji Podatkowej Amerykańskiego Stowarzyszenia Adwokatów. Marriott Marquis, Waszyngton, DC. Wymagana jest rejestracja.

📅 13-14 maja 2025 r. Roczna konferencja NAEL 2025, Capitol Hill Fly-In, Waszyngton, D.C. Wymagana jest rejestracja (Tylko dla członków NAEA).

📅 16-19 czerwca 2025 r.. Festiwal Podatków Latynoskich. MGM Grand Hotel & Casino, Las Vegas, Nevada. Wymagana jest rejestracja.

📅 18-19 lipca 2025 r.Konferencja antypodatkowa „Tax Retreat”. Denver, Kolorado. Informacje o rejestracji zostaną podane później..

📅 21-23 lipca 2025 r. Sympozjum podatkowe Krajowego Stowarzyszenia Specjalistów Podatkowych 2025, Caesars Palace, Las Vegas, Nevada. Wymagana jest rejestracja.

Ważne stanowiska i wytyczne podatkowe

opublikowany IRS Biuletyn Urzędu Skarbowego nr 2025-18 *Ulotka zawiera szczegółowe wskazówki dotyczące kwestii podatkowych.*

Ważne wiadomości i raporty z dziedziny podatków i rachunkowości

Ogłoszony EY O Przeznaczenie Martin Fiore Fiore został mianowany wiceprezesem działu doradztwa podatkowego w Ameryce Północnej i Południowej z siedzibą w Nowym Jorku z dniem 1 lipca 2025 r. Fiore zastępuje Kevina Flynna, który kierował działem od 2022 r. i przechodzi na emeryturę z końcem roku obrotowego. Wcześniej Fiore pełnił funkcję wiceprezesa wykonawczego działu doradztwa podatkowego w Ameryce Północnej i Południowej. Z siedzibą w Nowym Jorku Fiore będzie nadzorował strategię podatkową i obsługę klienta, kierując zespołem ponad 18 000 osób w Ameryce Północnej i Południowej oraz Izraelu. To ważne stanowisko w obszarze strategii podatkowej przedsiębiorstw.

Firma ogłosiła Greenberg Traurig, LLP O dodanie Michelle Rosenblatt Rosenblatt dołącza do zespołu Private Wealth Services w firmie jako partner. Rosenblatt przechodzi z Jackson Walker LLP do biura firmy w Austin, koncentrując się na planowaniu podatkowym, spadkowym, biznesowym i zachowaniu majątku w USA i na świecie dla osób o wysokich dochodach, rodzin i biur rodzinnych. Stanowi to silne wzmocnienie międzynarodowego zespołu podatkowego.

Obie firmy ogłosiły Piekarz Tilly و Mossa Adamsa O Plany fuzji Stworzenie szóstej co do wielkości firmy audytorskiej (CPA) w Stanach Zjednoczonych. Transakcja ma zostać sfinalizowana w czerwcu. Jeff Ferro, prezes Baker Tilly, będzie pełnił funkcję prezesa połączonej firmy do przejścia na emeryturę, a Eric Miles, obecny prezes Moss Adams, obejmie to stanowisko 1 stycznia 2026 r. (Ferro pozostanie członkiem zarządu Baker Tilly). Ferro pomógł w pokierowaniu transakcja private equity do Baker Tilly w 2024 roku. Fuzja ta odzwierciedla obecne trendy w branży księgowej.

Państwo działa Indiana Podnosząc podatek od papierosówUstawodawcy zatwierdzili podwyżkę podatku o 2 dolary za paczkę w ramach nowego budżetu stanowego. Podwyżka, która wejdzie w życie 1 lipca, podniesie całkowity podatek od papierosów w stanie do 3 dolarów za paczkę. Ta podwyżka podatku ma bezpośredni wpływ na konsumentów i sprzedawców detalicznych.

Dwanaście stanów złożyło pozew przeciwko administracji Trumpa, oskarżając ją o „nakładanie bezprawnych podwyżek podatków” na Amerykanów poprzez cła. Pozew domaga się nakazu wstrzymania ceł, twierdząc, że Trump nie ma uprawnień do ich nakładania na mocy ustawy o międzynarodowych nadzwyczajnych uprawnieniach gospodarczych (IEEPA). Pozew został złożony przez prokuratorów generalnych stanów Nowy Jork, Arizona, Kolorado, Connecticut, Delaware, Illinois, Maine, Minnesota, Nevada, Nowy Meksyk, Oregon i Vermont. Pozew ten uwypukla wyzwania prawne związane z polityką podatkową.