Dzisiaj porozmawiamy o akcjach dywidendowych w sektorze dóbr konsumpcyjnych pierwszej potrzeby. Jeśli zmierzamy w kierunku spowolnienia gospodarczego, musimy uważać na nasze dywidendy. Kiedy Gospodarka zwalniaWydatki uznaniowe są często odkładane na później, ale zakupy są kontynuowane. podstawowe towary.

Dzisiaj omówimy pięć akcji o stopie dywidendy od 4.2% do 10.7%. Te „niezbędne” produkty mogą zapewnić naszym portfelom inwestycyjnym istotne właściwości odporne na recesję.

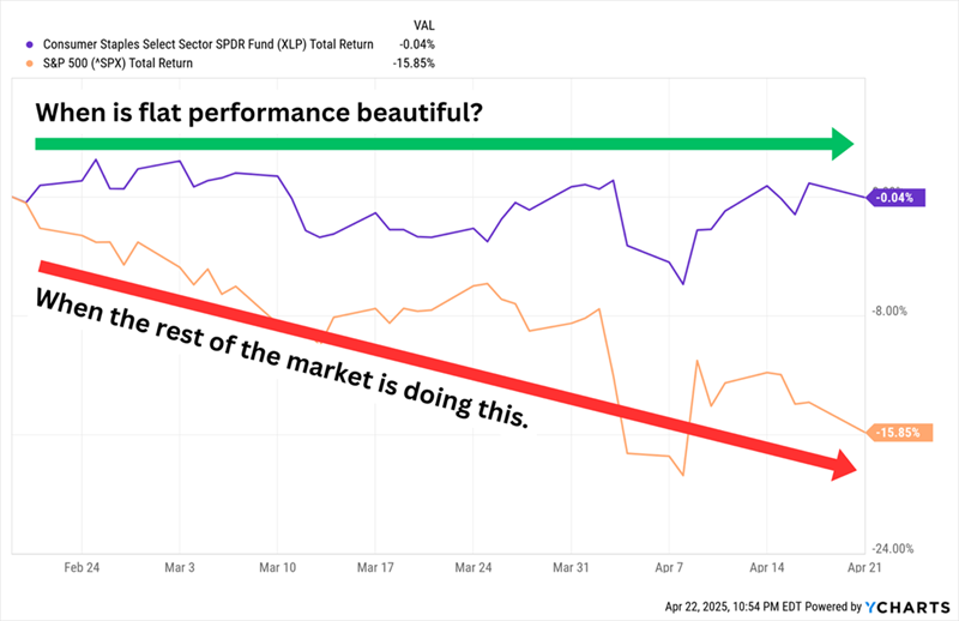

Akcje spółek surowcowych od początku roku wykazują się stabilną dynamiką, co jest uważane za wielkie osiągnięcie Na tym rynku ruch boczny przewyższył w tym roku wyniki nadmiernie kapitalizowanego indeksu S&P 500:

Akcje spółek z sektora dóbr konsumpcyjnych charakteryzują się zazwyczaj większą stabilnością operacyjną, co przekłada się na bardziej spójny kurs akcji na niestabilnych rynkach. Charakteryzują się również przewidywalnymi zyskami, co pozwala im wypłacać dywidendy wyższe niż przeciętnie.

Akcje spółek z sektora dóbr konsumpcyjnych charakteryzują się zazwyczaj większą stabilnością operacyjną, co przekłada się na bardziej spójny kurs akcji na niestabilnych rynkach. Charakteryzują się również przewidywalnymi zyskami, co pozwala im wypłacać dywidendy wyższe niż przeciętnie.

Ale są wyjątki. Popularne, kluczowe firmy, takie jak Koszt (koszt) و Walmart (WMT) Zwrot mniejszy niż 1%. także Zmniejsza zwroty z funduszy skoncentrowanych na surowcach.

Akcje tytoniowe wypłacające dywidendę

Palacze nadal będą palić, dlatego te dwie firmy tytoniowe odnotowały dwucyfrowe wzrosty (w porównaniu do 15% spadku na rynku!) od 19 lutego:

Altria (NYSE: MO, rentowność 6.9%) Firma jest najbardziej znana ze swojego oddziału Philip Morris USA, który produkuje papierosy Marlboro i jest zdecydowanie głównym źródłem przychodów firmy. Jednak firma coraz bardziej koncentruje się na produktach bezdymnych, takich jak bezdymny tytoń Copenhagen i Skoal, doustne saszetki nikotynowe On!, e-papierosy NJOY oraz – poprzez spółkę joint venture z JT Group o nazwie Horizon Innovations – podgrzewane wyroby tytoniowe.

Altria od lat zmaga się ze spadkiem sprzedaży papierosów i poniosła pewne straty, takie jak niefortunny udział w Juul Labs. Jednak wysokie ceny papierosów, wraz z rozwojem oferty produktów bezdymnych, pomogły utrzymać wysokie zyski i wysoką dywidendę, które według prognoz będą nadal (powoli) rosły do 2025 roku.

Odkąd rynek zaczął spadać w lutym, inwestorzy kupują akcje MO, aby skorzystać z tej stabilności. Jednak akcje Altria podrożały – owszem, 11-krotny mnożnik oczekiwanych zysków nie krzyczy „przekupiony”, ale jest znacznie wyższy niż 8-9-krotna wycena, którą zazwyczaj utrzymywała w ciągu ostatnich kilku lat. *Uwaga ekspertów: mnożnik oczekiwanych zysków odnosi się do wyceny akcji w stosunku do oczekiwanych przyszłych zysków i jest popularnym miernikiem wyceny akcji.*

British American Tobacco (NYSE: BTI, 7.5%) Firma jest właścicielem kilku znanych marek papierosów, w tym Camel, American Spirit i Newport. Zajmuje się również sprzedażą tytoniu bezdymnego, w tym tytoniu Grizzly, tytoniu podgrzewanego Glo, saszetek nikotynowych VELO i e-papierosów Vuse. Pod koniec 2023 roku BTI ogłosiło, że dokona znacznego odpisu wartości swoich marek papierosów American Cigarette, który oficjalnie został wprowadzony kilka miesięcy później i wyniósł 34.5 miliarda dolarów. Akcje osiągnęły najniższy poziom pod koniec 2024 roku i od tego czasu odrabiają straty, odnotowując wzrost o prawie 10% od lutowego szczytu giełdowego.

Pomimo obniżenia ratingu, przychody i zyski netto BTI od lat utrzymują się na stabilnym poziomie, a nawet rosną. Firma nie spodziewa się jednak wzrostu. zrównoważony Przynajmniej do 2026 roku, kiedy to zarząd uważa, że spółka otrzyma dalsze wsparcie ze swojego portfela akcji wolnych od dymu tytoniowego. Na szczęście spółka wciąż znajduje wystarczająco dużo okazji, aby poprawić swoją dywidendę, co udało jej się zrobić w 26 z ostatnich 27 lat. Stopa zwrotu powyżej 7% jest znakomita. Oczekiwany wskaźnik P/E na poziomie 9 nie jest, biorąc pod uwagę, że jest on na wysokim poziomie. powyższe Z wieloletniego zakresu.

Ostrzeżenie: Nie zachęcamy ani nie zalecamy inwestowania w akcje, które mogą bezpośrednio lub pośrednio zaszkodzić osobom fizycznym. Zawarte informacje mają na celu przedstawienie informacji i pomoc inwestorom w identyfikowaniu potencjalnych okazji oraz radzeniu sobie z nimi.

Akcje spółek wypłacających dywidendę w sektorze spożywczym

Przejdźmy do bardziej tradycyjnych firm z sektora dóbr konsumpcyjnych pierwszej potrzeby – ale nie do tradycyjnych, dobrze znanych marek. Wiodące akcje w tym sektorze są zazwyczaj przepełnione, co ogranicza zwroty. Zamiast tego wolę akcje, które działają poza centrum uwagi, ale oferują dobry lub doskonały poziom dochodów. *Małe i średnie spółki często oferują możliwości wzrostu i atrakcyjne dywidendy ze względu na stosunkowo niskie wyceny.*

SpartanNash (SPTN, rentowność 4.2%) To jest firma Rozmawialiśmy o tym wcześniej. Jako „sklep spożywczy z nadwyżką” firma prowadzi blisko 200 sklepów spożywczych w 10 stanach, oferując kilka marek, w tym Family Fresh Market, Metcalfe's Market i Supermercado Nuestra Familia. Drugim, większym segmentem działalności jest dystrybucja hurtowa, obsługująca około 2,300 niezależnych sklepów spożywczych w całych Stanach Zjednoczonych. Firma od kilku lat realizuje plan naprawczy, który pomógł ożywić przychody i zyski netto, ale wzrosty akcji nie nadążają za tym trendem.

Jak zauważyliśmy w 2020 r.: „Spojrzenie na ostatnie 10 lat prawdopodobnie pozwoli nam przewidzieć, jak w szerszej perspektywie będzie wyglądać kolejnych 10 lat”.

SPTN może pochwalić się solidną stopą zwrotu na poziomie ponad 4%, przewyższając większość innych sklepów spożywczych. Spółka podnosi dywidendę od 15 lat z rzędu i wypłaca mniej niż połowę swoich zysków, więc podwyższenie dywidendy powinno mieć potencjał wzrostu. Trudno powiedzieć to samo o cenie akcji. Zarząd spółki wyraził ostatnio zainteresowanie rozszerzeniem swojej obecności w sklepach spożywczych i sklepach typu convenience dla Latynosów, ale plany są wciąż w powijakach. *Ekspansja na nowe rynki wymaga dogłębnego zrozumienia lokalnych potrzeb i preferencji.*

BGS Foods (BGS, wydajność 10.7%) To marka stojąca za takimi markami jak Crisco, Cream of Wheat, Ortega i Bear Creek. Dwucyfrowe stopy zwrotu są w dużej mierze efektem spadku wartości akcji, które w ciągu ostatnich kilku lat spadły o ponad 70% w związku ze spadkiem przychodów i zysków netto.

10% zwrot od szczytu rynku to prawdziwy cud, biorąc pod uwagę ciągłe problemy operacyjne. Pod koniec lutego B&G ogłosiło, że odnotowuje obciążenie w wysokości 320 milionów dolarów związane z „niematerialnymi aktywami marki” w markach Green Giant, Victoria, Static Guard i McCann’s. BGS utrzymało również dywidendę na poziomie 19 centów na akcję, ale jak długo B&G będzie w stanie to utrzymać, pozostaje otwarte pytanie. Roczna dywidenda wynosi 78 centów na akcję. Specjaliści prognozują skorygowany zysk na poziomie 68 centów w tym roku i 73 centów w 2026 roku. Coś musi się zmienić. *Nietypowo wysoka dywidenda często wskazuje na ukryte problemy w firmie.*

FEMSA (FMX, wydajność 7.0%) FEMSA – pełen miłości skrót od Fomento Económico Mexicano, SAB de CV – nie jest powszechnie znaną marką, ale jest bardzo interesująca. FEMSA zarządza ogromną siecią sklepów typu convenience o nazwie Oxxo w Meksyku, Kolumbii, Peru, Chile i Brazylii. Używa tej samej marki dla swoich stacji benzynowych w Meksyku. Prowadzi również apteki pod różnymi nazwami w Meksyku, Chile, Kolumbii i Ekwadorze. Posiada prawie połowę udziałów. Coca-Cola FEMSA (KOF), największa firma zajmująca się pakowaniem Coca-Cola (KO) Na świecie pod względem objętości.

Dlatego FEMSA nie jest automatycznie dobrym zabezpieczeniem, jeśli martwimy się o gospodarkę. amerykańskiBędziemy musieli obserwować Meksyk, aby ocenić prawdziwy potencjał FMX. Ale jest tu wiele powodów do zadowolenia. FMX zajmuje dominującą pozycję w Ameryce Łacińskiej. Wzrost przychodów i zysków nie był idealny, ale jest lepszy niż w przypadku wielu innych kluczowych spółek. Oczekuje się, że zyski wzrosną o 26% w tym roku, a następnie o kolejne 12% w 2026 roku. Sama dywidenda jest hojna – FEMSA coraz aktywniej dba o zwrot kapitału, planując wypłatę czterech kwartalnych dywidend zwykłych oraz czterech dywidend „wyjątkowych”, co daje stopę zwrotu na poziomie około 7%. *Dywersyfikacja geograficzna to ogromna zaleta, szczególnie w czasach niepewności gospodarczej.*

Choć FMX okazał się niezwykle produktywny, to jednocześnie charakteryzuje się większą zmiennością niż przeciętne akcje surowcowe i jest na dodatek drogi – jego cena jest 20-krotnie wyższa niż szacunkowe zyski.