كندا – 2025/03/11: في هذا الرسم التوضيحي للصور، يظهر شعار شركة Corning Incorporated معروضًا على … المزيد

من المقرر أن تنشر شركة Corning (المدرجة في بورصة نيويورك تحت الرمز: GLW) تقرير أرباحها يوم الثلاثاء الموافق 29 أبريل 2025. على مدار السنوات الخمس الماضية، شهد السهم عائدًا سلبيًا ليوم واحد بعد 60% من إعلانات الأرباح. وكان متوسط هذه العوائد السلبية -3.1%، بحد أقصى -6.9%.

تشير تقديرات المحللين المتفق عليها للتقرير القادم إلى ربحية السهم (EPS) بقيمة 0.51 دولار أمريكي على مبيعات قدرها 3.63 مليار دولار أمريكي. يمثل هذا زيادة كبيرة مكونة من رقمين مقارنة بالفترة الزمنية نفسها من العام الماضي، والتي أعلنت خلالها Corning عن ربحية السهم بقيمة 0.38 دولار أمريكي على مبيعات قدرها 3.26 مليار دولار أمريكي. من المحتمل أن يكون الأداء القوي المتوقع مدفوعًا بقطاع الاتصالات البصرية، الذي استفاد من الطلب المتزايد بسبب التطورات في تقنيات الذكاء الاصطناعي وإدخال منتجات جديدة.

![]() بالنسبة للمتداولين الذين يركزون على الأحداث، فإن فهم رد فعل سهم Corning التاريخي بعد الأرباح يمكن أن يوفر رؤى قيمة. سيتوقف رد فعل السوق الفوري على كيفية توافق النتائج الفعلية والتوقعات المستقبلية مع ما يتوقعه المستثمرون. ومع ذلك، فإن مراجعة الأداء السابق تقدم استراتيجيتين محتملتين:

بالنسبة للمتداولين الذين يركزون على الأحداث، فإن فهم رد فعل سهم Corning التاريخي بعد الأرباح يمكن أن يوفر رؤى قيمة. سيتوقف رد فعل السوق الفوري على كيفية توافق النتائج الفعلية والتوقعات المستقبلية مع ما يتوقعه المستثمرون. ومع ذلك، فإن مراجعة الأداء السابق تقدم استراتيجيتين محتملتين:

- التموضع قبل الأرباح: من خلال إدراك الاحتمالية التاريخية لعائد سلبي ليوم واحد، يمكن للمتداولين وضع أنفسهم بشكل استراتيجي قبل إعلان الأرباح.

- تداول ما بعد الأرباح: يمكن أن يساعد تحليل العلاقة بين استجابة السهم الفورية والعوائد متوسطة الأجل بعد الأرباح في اتخاذ قرارات التداول في اليوم التالي للإعلان.

من منظور أساسي، تبلغ القيمة السوقية الحالية لشركة Corning 38 مليار دولار أمريكي. على مدار الاثني عشر شهرًا الماضية، حققت الشركة إيرادات بقيمة 13 مليار دولار أمريكي، وحققت ربحية تشغيلية بلغت 1.1 مليار دولار أمريكي كأرباح تشغيلية وصافي دخل قدره 506 مليون دولار أمريكي.

ومع ذلك، إذا كنت تبحث عن ارتفاع مع تقلبات أقل مقارنة بالأسهم الفردية، فإن محفظة الجودة العالية من Trefis تقدم بديلاً – بعد أن تجاوزت مؤشر S&P 500 وحققت عوائد أكبر من 91% منذ إطلاقها.

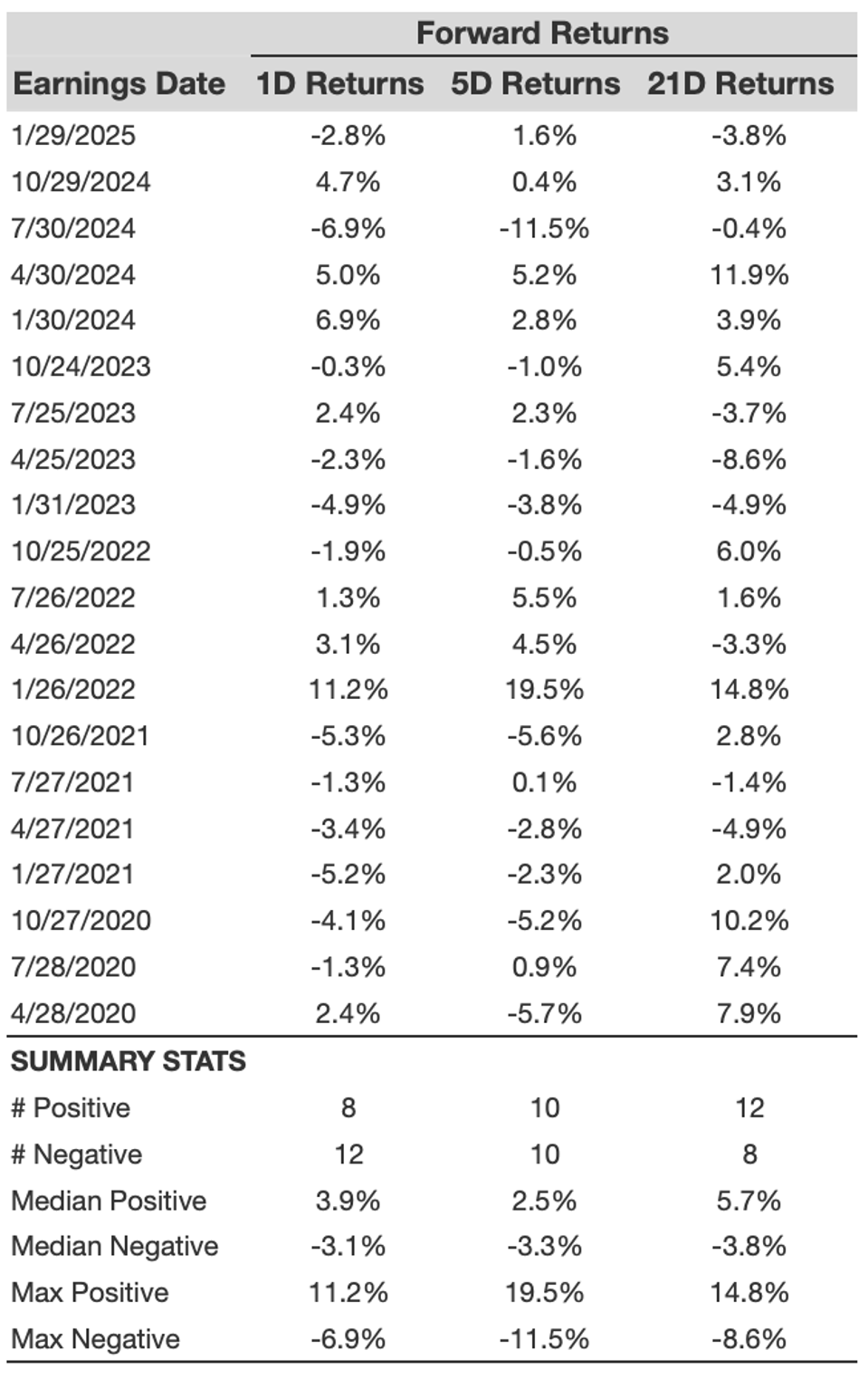

الاحتمالات التاريخية لشركة Corning لتحقيق عوائد إيجابية بعد الإعلان عن الأرباح

الاحتمالات التاريخية لشركة Corning لتحقيق عوائد إيجابية بعد الإعلان عن الأرباح

الاحتمالات التاريخية لشركة Corning لتحقيق عوائد إيجابية بعد الإعلان عن الأرباح

الاحتمالات التاريخية لشركة Corning لتحقيق عوائد إيجابية بعد الإعلان عن الأرباحفيما يلي بعض الملاحظات حول عوائد ما بعد الأرباح ليوم واحد (1D):

- تم تسجيل 20 نقطة بيانات للأرباح على مدار السنوات الخمس الماضية، مع ملاحظة 8 عوائد إيجابية و 12 عائدًا سلبيًا ليوم واحد (1D). في المجمل، لوحظت عوائد إيجابية ليوم واحد (1D) في حوالي 40٪ من الحالات.

- ترتفع هذه النسبة إلى 45٪ إذا قمنا بتحليل البيانات من السنوات الثلاث الماضية بدلاً من 5 سنوات.

- متوسط العوائد الإيجابية الـ 8 هو 3.9٪، في حين أن متوسط العوائد السلبية الـ 12 هو -3.1٪.

يتم تلخيص المزيد من البيانات المتعلقة بالعوائد المرصودة لمدة 5 أيام (5D) و 21 يومًا (21D) بعد الأرباح مع الإحصائيات في الجدول أدناه. *تجدر الإشارة إلى أن تحليل العوائد بعد الإعلان عن الأرباح يعتبر أداة قيمة للمستثمرين لتقييم أداء السهم على المدى القصير.*

العلاقة بين العائدات التاريخية ليوم واحد و5 أيام و21 يومًا

تعتبر استراتيجية تقييم العلاقة بين العائدات قصيرة الأجل ومتوسطة الأجل بعد الإعلان عن الأرباح من الاستراتيجيات الأقل مخاطرة نسبيًا (على الرغم من أنها قد لا تكون مفيدة إذا كان الارتباط ضعيفًا). يتمثل جوهر هذه الاستراتيجية في تحديد الزوج الذي يُظهر أعلى معامل ارتباط وتنفيذ الصفقة المناسبة. على سبيل المثال، إذا أظهرت العائدات ليوم واحد (1D) والعائدات لخمسة أيام (5D) أعلى معامل ارتباط، يمكن للمتداول اختيار مركز “شراء” (Long Position) للأيام الخمسة التالية إذا كان العائد ليوم واحد بعد الإعلان عن الأرباح إيجابيًا. فيما يلي بعض بيانات الارتباط بناءً على سجل 5 سنوات و3 سنوات (الأحدث). تجدر الإشارة إلى أن مصطلح “الارتباط 1D_5D” يشير إلى العلاقة بين العائدات ليوم واحد بعد الإعلان عن الأرباح والعائدات للخمسة أيام التالية.