Chcesz zaoszczędzić więcej pieniędzy, spłacić długi i wreszcie przestać martwić się o swoje finanse? Stworzenie budżetu to rozwiązanie! Kiedy sam zdecydujesz, gdzie trafiają Twoje pieniądze, zamiast się zastanawiać, gdzie trafiają, będziesz mieć kontrolę.

Wiesz co? Tworzenie budżetu nie musi być skomplikowane. Przeprowadzę Cię krok po kroku, jak to zrobić. Zaufaj mi, gdy zaczniesz, będziesz się zastanawiać, dlaczego nigdy wcześniej tego nie zrobiłeś!

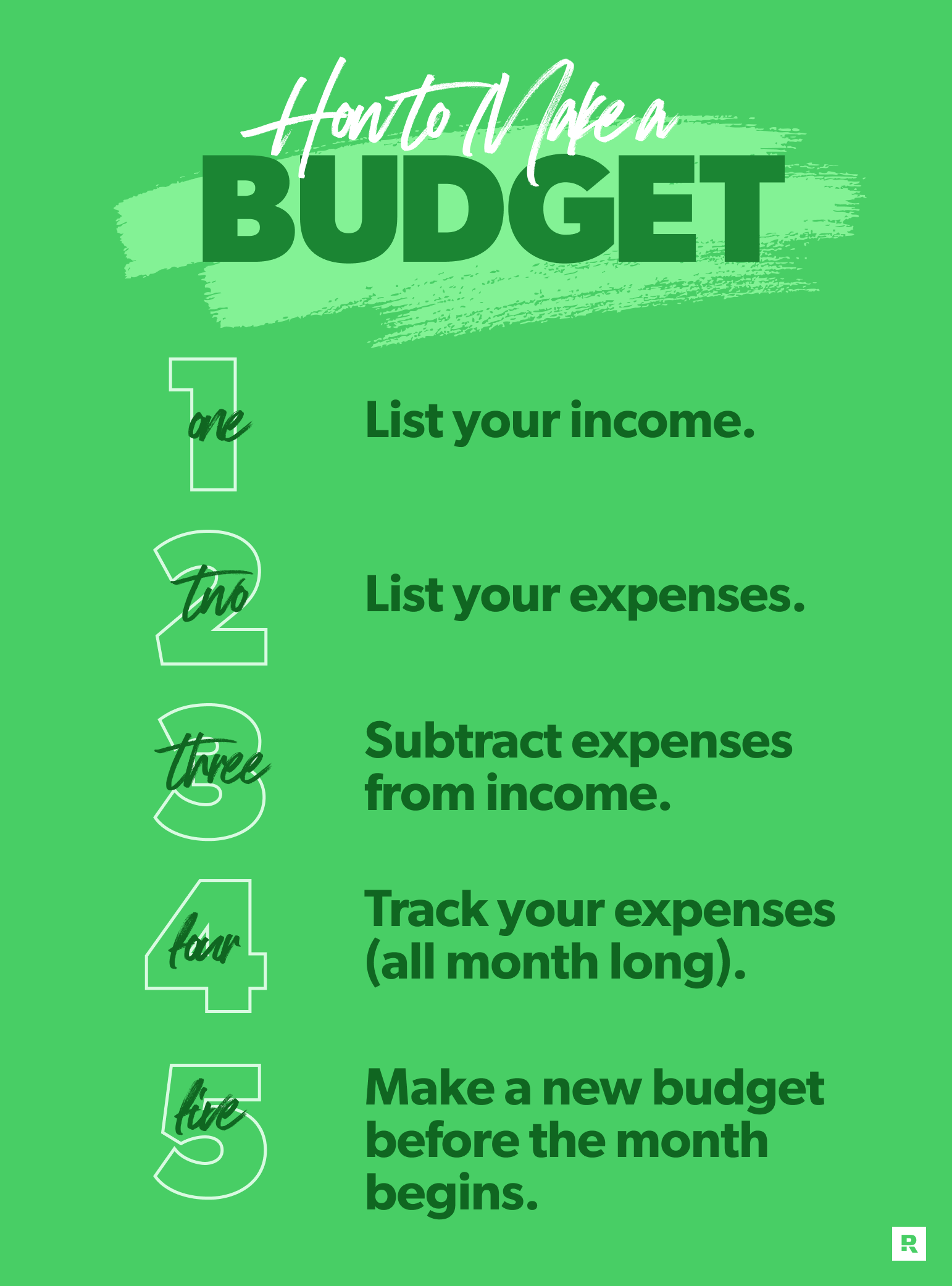

Oto jak stworzyć budżet w pięciu krokach:

1. Zarejestruj swoje dochody.

2. Rejestruj swoje wydatki.

3. Odejmij wydatki od dochodów.

4. Śledź swoje wydatki (w ciągu miesiąca).

5. Ustal nowy budżet przed początkiem miesiąca.

Jak stworzyć budżet: 5 prostych kroków

Zanim zaczniesz tworzyć budżet, zdecyduj, z której metody budżetowania skorzystasz. Możesz utworzyć budżet za pomocą długopisu i papieru, arkusza kalkulacyjnego na komputerze lub aplikacji do budżetowania. Warto zauważyć, że korzystanie z arkusza kalkulacyjnego w wersji elektronicznej pozwala dokładniej śledzić wydatki i ułatwia elastyczne dostosowywanie budżetu.

Osobiście wolę korzystać z aplikacji EveryDollar do budżetowania, ponieważ jest niezwykle prosta w obsłudze – pozwala na wprowadzanie wszystkich danych i dostęp do budżetu w dowolnym momencie. Ale idealnie nadaje się również do zapisywania wszystkiego na papierze (lub do wypróbowania tego darmowego szablonu budżetu). Pozwala to lepiej zrozumieć przepływ środków finansowych przed skorzystaniem z aplikacji lub oprogramowania.

Krok 1: Zarejestruj swoje dochody.

Pierwszym krokiem w tworzeniu budżetu jest zapisanie dochodów. Dochód to kwota, którą spodziewasz się otrzymać w danym miesiącu – chodzi tu o regularne wypłaty oraz wszelkie dodatkowe dochody uzyskane z dodatkowych zajęć, sprzedaży rzeczy, pracy na własny rachunek lub z innych podobnych źródeł.

Pracujesz w weekendy jako barista lub opiekunka do dzieci? To dochód i powinien być uwzględniony w Twoim budżecie.

Możesz utworzyć osobne pozycje w budżecie dochodów dla każdej wypłaty, którą otrzymujesz (Twoją i Twojego małżonka), a także dla każdego dodatkowego dochodu. (Uwaga: tutaj chodzi o dochód netto, czyli kwotę, którą zabierasz do domu). بعد (Podatki lub cokolwiek innego pobierane z Twojej wypłaty.)

Oto przykład, jak uwzględnić dochody w budżecie:

Jego pierwsza pensja: 1,500 dolarów

Jej pierwsza pensja: 2,300 dolarów

Jego druga pensja: 1,500 dolarów

Jej druga pensja: 2,300 dolarów

Dodatkowy dochód: 500 dolarów

Całkowity dochód: 8,100 dolarów

Co się stanie, jeśli nie będę otrzymywać takiego samego dochodu co miesiąc?

Jeśli Twoje dochody są nieregularne, przejrzyj swoje zarobki z ostatnich kilku miesięcy i zapisz najniższą kwotę jako pozycję w budżecie na dany miesiąc. Możesz skorygować wysokość swoich dochodów w dalszej części miesiąca, jeśli zarobisz więcej, i dodać tę dodatkową kwotę do swojego celu finansowego lub innej pozycji w budżecie. Zaleca się, aby na początek ustalić średni dochód z ostatnich trzech miesięcy, a następnie odpowiednio dostosować budżet.

Krok 2: Rejestruj swoje wydatki.

Teraz, gdy zaplanowałeś wpływy, możesz zaplanować wydatki. TowarzyskiCzas zanotować swoje miesięczne wydatki! Pamiętaj, aby uwzględnić wszystkie wydatki, od czynszu i rachunków po drobne wydatki, takie jak kawa i przekąski. Dzięki temu będziesz mieć jasny obraz tego, na co wydajesz pieniądze.

Przydatne porady

Możesz założyć konto bankowe online lub przejrzeć swoje ostatnie wyciągi bankowe. Dzięki temu uzyskasz informacje potrzebne do rozpoczęcia wypełniania danych o wydatkach. Pamiętaj, aby uważnie śledzić swoje wydatki, aby uzyskać jasny obraz swojej sytuacji finansowej.

Określ priorytety swojego budżetu.

Planując kolejny miesiąc, pamiętaj o uwzględnieniu w budżecie pewnych wydatków przed innymi. Dlatego wypisz swoje wydatki w następującej kolejności:

- Dający. Uważam, że ważne jest przeznaczanie na ten cel 10% dochodów – to świetny sposób na rozpoczęcie planowania budżetu w duchu hojności.

- oszczędności. Najpierw musisz zapłacić sobie, zanim będziesz mógł zapłacić innym! Może to być fundusz awaryjny lub kolejny cel oszczędnościowy. (Uwaga: Jeśli masz dług, musisz go spłacić, zanim zaczniesz oszczędzać. Wykorzystaj więc swoje „oszczędności” na spłatę długu).

- Cztery podstawy. Priorytetem powinno być jedzenie, media, mieszkanie i transport. Utwórz kategorię budżetową dla każdego z tych wydatków, wraz z podpozycjami dotyczącymi konkretnych wydatków.

- Wszystkie inne miesięczne wydatki. Zacznij od rzeczy ważnych – takich jak ubezpieczenie, długi i opieka nad dziećmi. Następnie przejdź do mniej istotnych – wydatków osobistych, kieszonkowego i rozrywki. I koniecznie uwzględnij jakieś drobne wydatki na nieprzewidziane wydatki!

Powinieneś również wziąć pod uwagę swoje cele finansowe. Jeśli nie wiesz, na którym celu się teraz skupić, sprawdź 7 małych kroków. Ten plan dzieli Twoje najważniejsze cele finansowe na łatwe do zrozumienia i praktyczne kroki!

Przypisz kategorie i pozycje budżetu.

Pamiętaj, że procenty budżetu będą się różnić w zależności od osoby, jej dochodów i stylu życia. Oto przykład, jak mogą wyglądać Twoje wydatki budżetowe:

Kategoria budżetowa: Jedzenie

Artykuły spożywcze: 600 dolarów

Jedzenie na mieście: 150 dolarów

Kategoria budżetu: Obiekty

Prąd: 130 dolarów

Woda: 60 dolarów

Gaz ziemny: 40 dolarów

Kategoria budżetu: Mieszkanie/zakwaterowanie

Kredyt hipoteczny: 1,450 dolarów

Opłata dla stowarzyszenia właścicieli domów: 50 USD

Kategoria budżetowa: Transport

Paliwo: 180 dolarów

Wyobraź sobie kategorię budżetu jako folder, a pozycje budżetowe jako pliki w nim zawarte. Możesz utworzyć dowolną liczbę kategorii i pozycji budżetowych, aby upewnić się, że wszystkie Twoje wydatki są uwzględnione. Zaleca się przypisanie podkategorii do każdej głównej pozycji, aby ułatwić śledzenie wydatków i ich dokładną identyfikację.

Twój budżet prawdopodobnie będzie zawierał zarówno wydatki stałe, jak i zmienne. Wydatki stałe, takie jak czynsz czy kredyt hipoteczny, pozostają takie same co miesiąc. Wydatki zmienne, takie jak artykuły spożywcze czy paliwo, ulegają zmianom. Najlepiej mieć plan zarządzania wydatkami zmiennymi, aby uniknąć przekroczenia budżetu.

Nie martw się, jeśli Twój budżet na zakupy spożywcze na początku wydaje się nierealistyczny. To właśnie w tym obszarze większość ludzi ma tendencję do wydawania zbyt dużych kwot. Zazwyczaj przyzwyczajenie się do budżetowania zajmuje dwa lub trzy miesiące, więc zacznij od najlepszego oszacowania na podstawie dotychczasowych wydatków (ponownie, przegląd historii konta bankowego może okazać się pomocny). Zaleca się również okresowe przeglądanie i korygowanie budżetu, aby zapewnić jego efektywność.

Wybierz aplikację do budżetowania, która jest dla Ciebie odpowiednia.

EveryDollar oferuje Ci solidny plan zarządzania Twoimi pieniędzmi, dzięki któremu możesz wydawać je z ufnością i oszczędzać na to, co ważne!

Krok 3: Odejmij wydatki od dochodów

Następnie odejmij wszystkie wydatki od dochodów. Ponieważ celem jest budżet zerowy, ta liczba powinna wynosić zero. Tak, zero.

Nie oznacza to jednak, że musisz wydawać każdą zarobioną złotówkę. Nie oznacza to również, że musisz pozwolić, aby Twoje konto bankowe wyzerowało się (zalecam pozostawienie marginesu bezpieczeństwa w wysokości 100–300 dolarów).

Budżetowanie zerowe oznacza po prostu, że każdemu dolarowi przypisuje się cel – czy to wydatki, darowizny, oszczędzanie, czy spłatę długów. Wszystko jest rozliczane i ma swój cel. Dlatego uwielbiam tę metodę.

Ciężko pracujesz na swoje pieniądze, prawda? No cóż, twoje pieniądze powinny ciężko pracować dla ciebie! Każdy. Dolar. Jeden.

A co jeśli zostaną mi pieniądze?

Jeśli po pokryciu wydatków zostają Ci pieniądze, nie marnuj ich bez planu. Bez planu finansowego łatwo je wydać na drobiazgi, takie jak kawa czy impulsywne zakupy online. Zainwestuj te dodatkowe pieniądze w realizację swojego obecnego celu finansowego, niezależnie od tego, czy chodzi o spłatę długów, inwestowanie, czy nawet utworzenie funduszu awaryjnego. To pomoże Ci szybciej i skuteczniej osiągnąć swoje cele finansowe.

Co zrobić, jeśli nie mam wystarczających środków na pokrycie wszystkich wydatków?

A co, jeśli ostatecznie wynik będzie ujemny? Po prostu przejrzyj swój budżet i ogranicz wydatki, aż osiągniesz próg rentowności. Wskazówka: Zacznij od budżetu na jedzenie na mieście i rozrywkę. Jeśli jedzenie na mieście to Twoja przyjemność, ograniczenie wydatków może być początkowo bolesne. Ale najważniejsze: nie możesz wydawać więcej, niż zarabiasz.

Jeśli po cięciu wydatków nadal masz problem z wiązaniem końca z końcem, nie zapominaj o możliwościach dorobienia sobie do pensji dzięki dodatkowej działalności lub sprzedaży niektórych przedmiotów. Pamiętaj tylko, aby oprzeć się pokusie wydawania większych pieniędzy, gdy dochody rosną. Te dodatkowe pieniądze powinny zostać przeznaczone na wydatki. planowany.

Jeśli dodawanie i odejmowanie wydaje Ci się przytłaczające, nie martw się. Nasza aplikacja do budżetowania EveryDollar zrobi to za Ciebie. Została zaprojektowana specjalnie Do budżetowania zerowego.

Krok 4: Śledź swoje wydatki (w ciągu miesiąca).

Chcesz opanować budżetowanie? Oto sekret: Śledź. Każdy. Wydatek.

Bez tego kroku budżetowanie jest jedynie pobożnym życzeniem – jak planowanie treningu do maratonu, bez konieczności ruszania się z kanapy.

Śledzenie transakcji oznacza, że dokładnie wiesz, gdzie trafiają Twoje pieniądze w ciągu miesiąca. Benzyna? Odejmij ją od kosztów transportu. Czynsz? Odejmij ją od kosztów mieszkania. Poranna kawa? Odejmij ją od wydatków osobistych.

Znajdź rutynę monitorowania, która Ci odpowiada – codziennie, co tydzień lub bezpośrednio po każdym zakupie. Następnie dostosuj ją w razie potrzeby. Jeśli rachunek za prąd jest wyższy niż oczekiwano, przelej środki z innej kategorii, aby pokryć różnicę. Jeśli rachunek za wodę jest niższy, przeznacz nadwyżkę na realizację swoich celów finansowych.

Śledzenie wydatków w ciągu miesiąca pomaga Ci:

- Zachowanie odpowiedzialności. Monitorowanie wydatków pozwala Ci zachować odpowiedzialność za budżet, siebie i swoje cele finansowe. A jeśli jesteś w związku małżeńskim, monitorowanie wydatków pozwala Ci również zachować odpowiedzialność wobec współmałżonka. W końcu finansowo jesteście w tym razem. (EveryDollar pozwala na wspólne konto, dzięki czemu możecie budżetować jako zespół. Żadnych sekretów. Koniec z udawaniem, że zakup nigdy nie nastąpił).

- Unikaj nadmiernych wydatków. Wprowadzając wydatki, zobaczysz, ile Ci zostało na każdą pozycję w budżecie. Będziesz dokładnie wiedzieć, ile możesz wydać, aby jej nie przekroczyć.

- Kontroluj swój budżet. Twój budżet to nie projekt, który tworzysz, a potem o nim zapominasz. Śledząc transakcje, zawsze masz kontrolę nad swoim budżetem. Możesz wprowadzać zmiany, aby zawsze wiedzieć, gdzie trafiają Twoje pieniądze.

- Poznaj swoje nawyki zakupowe i dostosuj je. Monitorowanie może wskazać Ci obszary, które sprawiają Ci kłopoty, a także pomóc Ci powrócić na właściwą drogę do osiągnięcia celów.

Krok 5: Ustal nowy budżet przed początkiem miesiąca.

Chociaż Twój budżet nie powinien się znacząco zmieniać z miesiąca na miesiąc, prawda jest taka, że nie ma dwóch identycznych miesięcy. Dlatego musisz co miesiąc tworzyć nowy budżet – Przed Początek miesiąca.

Kiedy będziesz gotowy rozpocząć kolejny budżet, po prostu skopiuj budżet z tego miesiąca do następnego (wskazówka: EveryDollar zrobi to automatycznie za Ciebie). Następnie wprowadź zmiany we wszystkich nowych pozycjach, które się pojawią.

Oto kilka przykładów wydatków na każdy miesiąc, na które warto się przygotować:

- Uroczystości (urodziny, rocznice ślubu)

- Wakacje

- Wydatki sezonowe (powrót do szkoły, sport, pielęgnacja trawnika)

- Wydatki półroczne (składki ubezpieczeniowe, konserwacja samochodu, czesne)

- Roczne wydatki (odnawianie abonamentów, coroczne badania kontrolne, szczepienia zwierząt domowych)

Polecam utworzyć kategorię budżetową o nazwie „Oferty specjalne na dany miesiąc”, „Wydatki zmienne” lub „Opcjonalne” (jeśli chcesz użyć rozbudowanych słów). Następnie dodaj potrzebne pozycje. W tym miesiącu I usuń te z W zeszłym miesiącu których już nie potrzebujesz.

I to wszystko – tak właśnie tworzy się budżet!

Jak pewnie stworzyć miesięczny budżet

No cóż, skoro już wiesz, jak stworzyć budżet, czas zacząć! Oto najważniejsza rzecz: konsekwencja idzie w parze z pewnością siebie. Im bardziej będziesz trzymać się budżetu, tym łatwiej będzie ci to robić.

Potrzebujesz pomocy? Pozwól aplikacji EveryDollar wykonać najtrudniejszą pracę. Dzięki niej budżetowanie jest niezwykle proste (i, szczerze mówiąc, całkiem przyjemne). A do tego jest darmowe!

Zacznij tworzyć swój budżet z EveryDollar, trzymaj się go każdego miesiąca, a zobaczysz, jak rośnie Twoja pewność siebie.

Dasz radę!

Czy ten artykuł był pomocny? Udostępnij go!