Rozważenie zakupu domu to ważny krok finansowy, a Twoja decyzja zależy od jasnego zrozumienia Twojej zdolności finansowej. Niektórzy zalecają ustalenie określonego procentu dochodów na potrzeby budżetu domowego, podczas gdy inni biorą pod uwagę styl życia i inne cele finansowe. Określając swoje potrzeby i oceniając miesięczne koszty oraz nieprzewidziane wydatki, możesz realistycznie oszacować, co jest dla Ciebie odpowiednie, zapewniając, że Twoje decyzje dotyczące zakupu domu będą zrównoważone i realistyczne.

Ramsey proponuje prosty schemat ustalania budżetu na poszukiwanie domu: miesięczne raty nie powinny przekraczać 25% dochodu netto. Oto tło tej zasady, a także moja opinia na temat tego, czy warto ją stosować.

Dave Ramsey ma kilka „praktycznych zasad” zarządzania pieniędzmi. Jego najważniejsza zasada, prawdopodobnie, odpowiada na następujące pytanie:Który dom jest odpowiedni dla mojego budżetu?"

Dużą część dochodów przeznaczamy na mieszkanie, dlatego ważne jest, aby poprawnie odpowiedzieć na to pytanie.

Z niedawnego badania Rezerwy Federalnej wynika, że miasta, które najbardziej ucierpiały w wyniku kryzysu finansowego z 2008 r., to te, w których odnotowano największe Średni osobisty wskaźnik zadłużenia do dochoduWspólną cechą mieszkańców tych obszarów było to, że kupowali wiele domów.

Biorąc pod uwagę, że prawie połowa amerykańskich gospodarstw domowych ma zadłużenie na kartach kredytowych, łatwo argumentować, że większość ludzi kupiła dom na kwotę przekraczającą ich możliwości finansowe. W końcu kredyt hipoteczny to wydatek, który trzeba spłacić – nawet jeśli oznacza to narastanie zadłużenia na kartach kredytowych.

ZastrzeżenieNiniejszy artykuł ma na celu jedynie przedstawienie studium przypadku, jednakże podkreślamy, jak ważne jest unikanie kwestii sprzecznych z prawem islamskim.

Na jaki dom możesz sobie pozwolić?

Rada Dave'a Ramsey'a kupić nowy dom Ogranicza ona miesięczne raty kredytu hipotecznego (wliczając ubezpieczenie domu, składki na rzecz stowarzyszenia właścicieli domów i podatki od nieruchomości) do 25% lub mniej miesięcznego dochodu netto w przypadku kredytu o stałej stopie procentowej zaciągniętego na 15 lat.

Ta ogólna zasada dotycząca mieszkań znacznie różni się od zaleceń, które można znaleźć gdzie indziej. Korzystając z kalkulatora dostępności mieszkań na stronie DaveRamsey.com, możesz obliczyć maksymalną miesięczną ratę kredytu mieszkaniowego, na którą Cię stać, zgodnie z tymi wytycznymi, które opierają się na prostym pytaniu: „Ile wynosi Twoje miesięczne wynagrodzenie netto?”.

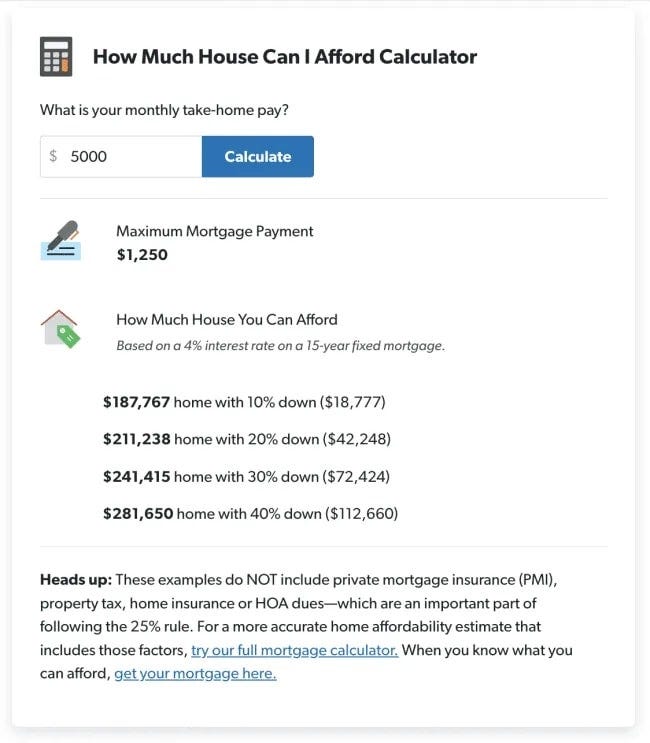

Według Ramseya, miesięczne wydatki na mieszkanie nie powinny przekraczać 25% miesięcznego dochodu po opodatkowaniu. Zatem, jeśli zarabiasz 5000 dolarów miesięcznie po opodatkowaniu, możesz pozwolić sobie na całkowitą miesięczną ratę w wysokości 1250 dolarów.

Dlatego nie musisz korzystać z kalkulatora, aby zastosować się do tej zasady. Aby obliczyć maksymalną miesięczną ratę kredytu, po prostu podziel swój miesięczny dochód po opodatkowaniu przez cztery.

| Miesięczny dochód netto | Maksymalna rata kredytu hipotecznego |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Ramsey zaleca, aby zamiast miesięcznego dochodu brutto posługiwać się miesięcznym wynagrodzeniem netto (znanym również jako dochód netto lub miesięczny dochód po opodatkowaniu).

Dochód brutto to kwota, którą zarabiasz przed opodatkowaniem i innymi potrąceniami, a dochód netto to kwota, którą zarabiasz po odliczeniu podatków i powiązanych wydatków. Aby uzyskać tę kwotę, wystarczy spojrzeć na swoje ostatnie wypłaty.

Na jaki dom możesz sobie pozwolić, odpowiadając na pytania?

Zasada Dave'a Ramsey'a pozwala Ci kupić dom za znacznie niższą cenę, niż jest skłonna Ci sprzedać większość kredytodawców hipotecznych i agentów nieruchomości — nie wspominając o domu za znacznie niższą cenę, niż ta, na którą możesz sobie pozwolić, według innych kalkulatorów.

Kalkulator zdolności kredytowej Ramsaya pozwala również oszacować, na jaki dom możesz sobie pozwolić, biorąc pod uwagę Twoje miesięczne wynagrodzenie netto:

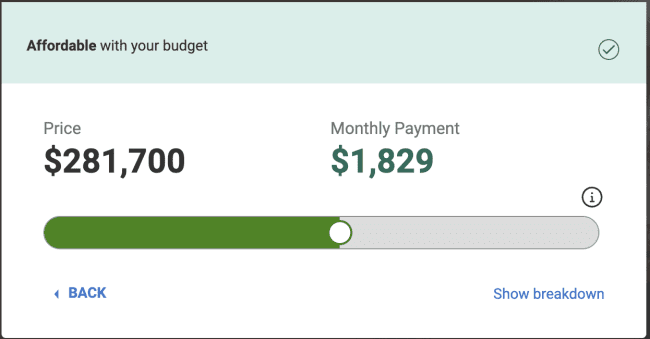

Dla porównania, kalkulator zdolności kredytowej Realtor.com wskazuje, na co możesz sobie pozwolić, bazując na liczbach podanych w przykładzie powyżej.

W tym ćwiczeniu porównanie przeprowadzimy na podstawie obliczenia wpłaty początkowej w wysokości 20%, w następujący sposób:

- Miesięczny dochód 5000 USD (60000 XNUMX USD rocznie).

- Zaliczka wyniosła 42248 20 dolarów, co w przykładzie Ramsey'a stanowi XNUMX% zaliczki.

- 0 USD miesięcznego zadłużenia. (Model małych kroków Ramsey'a zakłada, że przed zakupem domu powinieneś być wolny od długów i mieć w pełni zabezpieczony fundusz awaryjny.)

Pamiętaj, że Realtor.com pokazuje, na co możesz sobie pozwolić przy 30-letnim kredycie hipotecznym o stałym oprocentowaniu. Z drugiej strony, Ramsey sugeruje 15-letni kredyt hipoteczny o stałym oprocentowaniu. Jednak Realtor.com pokazuje raty kredytu hipotecznego wyższe o 579 dolarów od sugerowanych przez Ramseya.

Skąd ta różnica? Aby to zrozumieć, ważne jest zrozumienie wytycznych stosowanych przez kredytodawców hipotecznych.

Wytyczne Dave’a Ramsey’a dotyczące mieszkalnictwa a zasada kredytu hipotecznego 28/36

Standardowy wskaźnik zadłużenia do dochodu stosowany w branży kredytów hipotecznych nazywa się regułą 28/36 i jest to reguła finansowa służąca do określenia, czy dana osoba może sobie pozwolić na konkretny kredyt hipoteczny. Zgodnie z tą regułą całkowity miesięczny wskaźnik zadłużenia nie powinien przekraczać 36% dochodu przed opodatkowaniem, a miesięczne wydatki związane z mieszkaniem (w tym raty kredytu hipotecznego, podatki i ubezpieczenia) nie mogą przekraczać 28%.

Przyglądając się bliżej temu wskaźnikowi, niedawno napisałem w osobnym artykule następującą informację:

Pierwszą rzeczą, którą musisz wiedzieć o zasadzie 28/36, jest to, że nie jest ona stosowana w planowaniu finansowym. Jest to zasada, którą kredytodawcy hipoteczni stosują do określenia wysokości kredytu hipotecznego.

Zasada ta stanowi, że nie należy wydawać na mieszkanie więcej niż 28% miesięcznego dochodu brutto (wliczając w to kapitał, odsetki, podatki i ubezpieczenie). Łączna wysokość rat kredytu (mieszkaniowego i wszystkich innych długów) nie powinna przekraczać 36% dochodu brutto.

Ważne jest, aby spojrzeć na ten wskaźnik zarówno z perspektywy pożyczkodawcy, jak i konsumenta. Dla pożyczkodawców celem reguły 28/36 jest określenie maksymalnej kwoty zadłużenia, na jaką dana osoba może sobie pozwolić.

Innymi słowy, jest to najwyższa kwota długu, na jaką banki uznają, że możesz sobie pozwolić, mając jednocześnie realną szansę na jego spłatę. Pożyczenie Ci jak największej kwoty pieniędzy zwiększa zysk netto banku, a nie Twój.

Najważniejszym wnioskiem jest to, że wytyczne Ramsey'a są zoptymalizowane tak, aby pomóc Ci budować majątek. Dzięki niższej racie kredytu hipotecznego możesz uniknąć zadłużenia na karcie kredytowej i inwestować więcej w dłuższej perspektywie. Nie tylko będziesz mieć niższe miesięczne raty, ale także skrócisz okres spłaty o 15 lat.

Z drugiej strony wytyczne branży kredytów hipotecznych zostały zoptymalizowane w celu maksymalizacji zysków.

Zasada kredytu hipotecznego Dave’a Ramsey’a kontra budżet 50/30/20

Jedną z moich ulubionych strategii budżetowania jest strategia 50/30/20, która zakłada, że 50% dochodów należy przeznaczyć na potrzeby, 30% na zachcianki i 20% na oszczędności.

Uważam, że ta strategia budżetowania jest niezwykle pomocna w podejmowaniu ważnych decyzji finansowych poprzez tworzenie wirtualnego budżetu na przyszłość.

Koszty mieszkania, wliczając utrzymanie domu, stanowią 50% budżetu „potrzeb”. Jednak inne niezbędne miesięczne wydatki, takie jak jedzenie, transport i ubezpieczenie, również stanowią 50% budżetu.

Jeśli Twój hipotetyczny budżet wskazuje, że 65% dochodów przeznaczane jest na potrzeby, to na zachcianki i oszczędności pozostaje tylko 35% całości. Innymi słowy, koszt alternatywny zakupu większego domu oznacza rezygnację z zachcianek (takich jak podróże i rozrywka) lub oszczędności (na przykład może się okazać, że będziesz musiał opóźnić przejście na emeryturę).

Nie musisz być biedny, ale będziesz stale poświęcać inne cele finansowe, aby spłacać raty kredytu hipotecznego każdego miesiąca. Sprawdź Najlepsze wskazówki i strategie oszczędzania pieniędzy na samochód.

Jaką kwotę zaliczki musisz zaoszczędzić?

Co Ramsay mówi o płatnościach z góry?

Podsumowując jego zalecenia:

- Celem powinno być zaoszczędzenie 20% ceny zakupu domu, aby uniknąć konieczności wykupienia prywatnego ubezpieczenia hipotecznego (PMI).

- Jeśli po dwóch latach intensywnego oszczędzania nie udało Ci się zaoszczędzić 20%, możesz zmniejszyć tę kwotę do mniej niż 20%, ale nie mniej niż 10%. Przy oszczędności poniżej 10% będziesz płacić tak dużo opłat, zwłaszcza za prywatne ubezpieczenie hipoteczne, że nie będzie to warte zachodu.

Prywatne Ubezpieczenie Hipoteczne (PMI) to ubezpieczenie zazwyczaj wymagane przez kredytodawców, jeśli kupujący nie wpłaci wkładu własnego przekraczającego 101% wartości nieruchomości. To ubezpieczenie chroni kredytodawców w przypadku niewywiązania się kredytobiorcy ze spłaty kredytu hipotecznego. Właściciele domów z PMI są zazwyczaj zobowiązani do płacenia rocznej składki, która jest doliczana do miesięcznej raty kredytu hipotecznego. Dodatkowe miesięczne koszty związane z PMI można wyeliminować, gdy posiada się 20% kapitału własnego w nieruchomości.

Należy pamiętać, że podane kwoty wkładu własnego dotyczą 15-letniego kredytu hipotecznego o stałym oprocentowaniu, który jest jedynym okresem kredytowania zalecanym przez Ramseya. Innymi słowy, ta sama zasada 10% wkładu własnego nie ma zastosowania do osób ubiegających się o 30-letni kredyt hipoteczny o stałym oprocentowaniu, twierdzi Ramsey.

Ramsay również nie zaleca zaciągania pożyczek. FHA Ze względu na wpływ ubezpieczenia kredytu hipotecznego.

Reguła Dave’a Ramsey’a dotycząca kredytów hipotecznych kontra moje własne pomysły

Dla większości ludzi zakup domu to największy zakup, jakiego kiedykolwiek dokonają. Co równie ważne, ponieważ większość właścicieli domów zaciąga pożyczki, występuje dźwignia finansowa.

Z tych dwóch powodów zgadzam się z hipotezą Ramseya, że wiele osób kupuje domy po zbyt wysokich kosztach. Często zmusza ich to do poświęcenia innych, często ważniejszych, celów finansowych.

Mogę jednak wskazać kilka scenariuszy, w których złamałbym rygorystyczne zobowiązanie Ramsaya dotyczące wpłaty 20% zaliczki (lub co najmniej 10% po dwóch latach intensywnego oszczędzania) i kredytu hipotecznego o stałym oprocentowaniu na 15 lat.

Jeśli mieszkasz w miejscowości turystycznej lub na obszarze o większej gęstości zaludnienia, istnieje również możliwość zarabiania na swoim domu, oferując popularne opcje, takie jak wynajmowanie go na Airbnb i wynajmowanie niewykorzystanej przestrzeni za pośrednictwem SąsiadMoże to znacząco wpłynąć na Twój miesięczny przepływ środków pieniężnych i należy wziąć to pod uwagę, jeśli zdecydujesz się pójść w tym kierunku.

Tak, to tradycja. Jednak podobnie jak w przypadku spłacania długów, oszczędzanie na dom to Twoja szansa na prawdziwe zbudowanie swojej siły finansowej. Wymaga to czasu i dyscypliny, ale jeśli uda Ci się zaoszczędzić 20% wkładu własnego, udowodnisz, że potrafisz odpowiedzialnie radzić sobie z finansowymi wzlotami i upadkami związanymi z posiadaniem domu. Możesz już sprawdzić Skuteczne strategie pokonywania różnych trudności finansowych.