Inwestowanie w złoto jest atrakcyjną opcją dla wielu inwestorów, biorąc pod uwagę stabilną wartość tego szlachetnego kruszcu w czasie. Jednak podjęcie rozsądnej decyzji inwestycyjnej wymaga dogłębnego zrozumienia jej zalet i wad. Złoto może stabilizować portfel w czasie kryzysów, ale nie zapewnia niezawodnej ochrony przed inflacją i z czasem pozostaje w tyle za indeksem S&P 500. Skuteczni inwestorzy utrzymują niewielką, spójną alokację aktywów i unikają reaktywnych zakupów w okresach obaw rynkowych.

Niewiele inwestycji budzi tyle kontrowersji co złoto. Z jednej strony inwestorzy tacy jak Warren Buffett zignorowali złoto i nie przebierali w słowach. Z drugiej strony, strategia „All-Weather Portfolio” opracowana przez miliardera i właściciela funduszu hedgingowego Raya Dalio alokuje 7.5% kapitału w złoto.

Ważne jest, aby zrozumieć, że na cenę złota często wpływają emocje, a nie czynniki fundamentalne.

Ten artykuł ma na celu pomóc Ci uniknąć decyzji podyktowanych strachem i przedstawić argumenty za i przeciw inwestowaniu w złoto. Zrozumienie zalet i wad pozwoli Ci ocenić, czy złoto zasługuje na miejsce w Twoim portfelu.

główne punkty:

- Cena złota rośnie wraz ze wzrostem popytu. Często zdarza się to w czasach niestabilności gospodarczej.

- Cena złota często zmienia się niezależnie od Dyby.co pomaga ograniczyć ogólne ryzyko portfela poprzez zapewnienie dywersyfikacji, gdy rynki akcji są zmienne.

- Historycznie rzecz biorąc, długoterminowe zyski ze złota były niższe niż w przypadku indeksu S&P 500. Inwestycja 1 dolara w złoto 1 stycznia 1970 r. byłaby warta około 33.30 dolarów do 1 października 2024 r. Dla porównania, inwestycja 1 dolara w fundusz indeksowy S&P 500 w tym samym okresie, wliczając dywidendy, byłaby warta około 279.82 dolarów.

- Złoto nie przynosi żadnych dywidend ani odsetek; jedynym sposobem na zarobienie pieniędzy jest sprzedaż go po wyższej cenie, niż zostało kupione.

- Złoto ma ograniczone zastosowania praktyczne w porównaniu z metalami takimi jak srebro i platyna, które mają szersze zastosowanie w przemyśle i produktach konsumpcyjnych. W rezultacie wartość złota jest w dużej mierze kształtowana przez postrzeganie i popyt na biżuterię oraz inwestycje, co czyni je wyjątkową inwestycją w porównaniu z innymi metalami.

- Złoto nie jest niezbędnym elementem portfela dla większości inwestorów. Jeśli obawiasz się zmienności, zainwestowanie niewielkiej części portfela w złoto może pomóc. Jednak w dłuższej perspektywie złoto raczej nie osiągnie lepszych wyników niż tradycyjny portfel akcji i obligacji. Jeśli inwestowanie w złoto pozwala Ci trzymać się planu, to dobrze – ale w przeciwieństwie do akcji, nie ma mocnych argumentów za włączeniem go do portfela przeciętnego inwestora.

Zalety inwestowania w złoto

Inwestorzy tacy jak Ray Dalio postrzegają złoto jako zabezpieczenie przed inflacją, dywersyfikację portfela i bezpieczną przystań na zmiennych rynkach. Korzyści te wynikają z unikalnych właściwości złota jako środka przechowywania wartości i stabilnego aktywa. Oto więcej o tym, dlaczego niektórzy inwestorzy decydują się na jego posiadanie.

Krótkoterminowe zabezpieczenie przed inflacją

Wartość złota tradycyjnie wiązała się z jego ograniczoną podażą. Owszem, można je wydobywać, ale po wiekach wydobycia, nie pozostało zbyt wiele łatwo dostępnego złota. Oznacza to, że odkrycia są kosztowne, a znalezione złoto trudno wydobyć.

Dlatego złoto jest często postrzegane jako zabezpieczenie przed inflacją. W przeciwieństwie do waluty, nie da się go stworzyć z niczego.

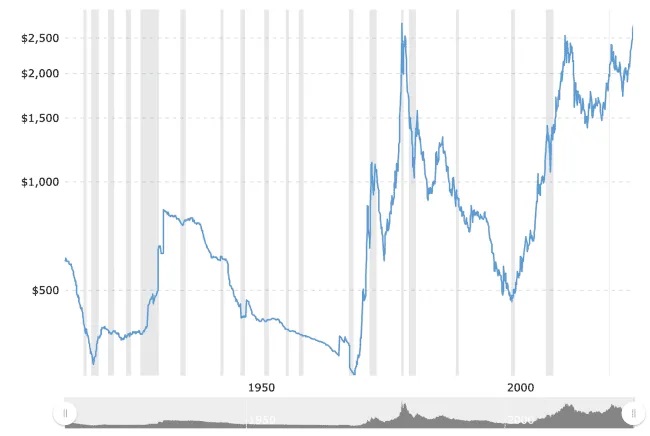

Jednak złoto wcale nie jest idealnym zabezpieczeniem. Zdarzały się okresy, gdy inflacja rosła, a złoto nie podążało za nią. Oto, jak zmieniła się cena złota od 1915 roku.

Porównajmy tę wartość z inflacją w tym samym okresie, jak pokazano na poniższym wykresie:

Oto dwa godne uwagi przykłady niedokładnej zależności między złotem a inflacją:

- W latach 70. inflacja rosła (szczególnie w drugiej połowie dekady), by w 1979 r. osiągnąć wartość dwucyfrową. Złoto w tym okresie radziło sobie wyjątkowo dobrze.

- Po osiągnięciu szczytu w 1980 roku, cena złota weszła w długotrwały okres bessy, spadając z 850 dolarów za uncję do około 250 dolarów w 1999 roku. W tym czasie inflacja kontynuowała stały wzrost w tempie około 3–4% rocznie, a złoto nie nadążało za nią.

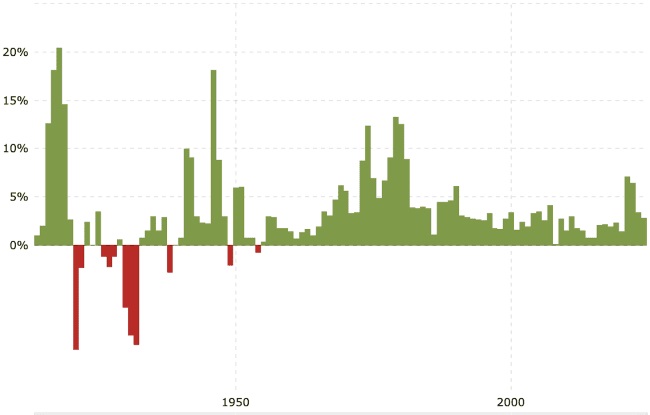

Powyższe wykresy pokazują, że inflacja z czasem systematycznie się kumuluje, jednak złoto nie korzysta z tej akumulacji ze względu na swoją zmienność.

Na przykład, gdyby złoto straciło 50% swojej wartości, wystarczyłoby podwoić jej wartość, aby wyjść na zero. Z kolei inflacja stale obniża siłę nabywczą i rzadko się odwraca, z wyjątkiem rzadkich przypadków deflacji.

Historia pokazuje, że złoto nie jest dobrym długoterminowym zabezpieczeniem przed inflacją. Może być jednak cenne w krótkim okresie, ponieważ jego wartość gwałtownie rośnie w okresach gwałtownych wzrostów inflacji, co można zaobserwować w okresach takich jak lata 70. XX wieku, kiedy inflacja gwałtownie wzrosła. Ceny złota gwałtownie wzrosły również podczas kryzysu finansowego w 2008 roku, kiedy obawy przed inflacją i niestabilnością gospodarczą doprowadziły do rekordowych wzrostów cen złota.

Złoto jako bezpieczna przystań w czasach niepewności

Prawdziwym czynnikiem wpływającym na ceny złota nie jest inflacja, lecz niepewność. Gdy rynki są niestabilne, a przyszłość niepewna, inwestorzy sięgają po złoto – nie tylko dlatego, że ceny mogą wzrosnąć, ale dlatego, że złoto wydaje się bezpieczną inwestycją, gdy wszystko inne wydaje się ryzykowne.

Pod wieloma względami atrakcyjność złota jako bezpiecznej przystani ma swoje korzenie w ludzkiej psychologii. Złoto od wieków zachowuje swoją wartość, symbolizując stabilność i bogactwo. W niepewnych czasach to psychologiczne skojarzenie sprawia, że złoto jest niezawodną i komfortową opcją. Chociaż ta percepcja nie gwarantuje, że złoto będzie stanowić solidne zabezpieczenie, jest silnym czynnikiem napędzającym popyt.

Na przykład inflacja nie była bezpośrednim zmartwieniem podczas kryzysu finansowego w 2008 roku ani pandemii w 2020 roku. Tym, co napędzało wzrost cen złota, był strach: strach przed załamaniem gospodarczym, bankructwem banków i nieprzewidywalną przyszłością.

W tych chwilach niepewności inwestorzy masowo kupowali złoto.

Oczywiście, aby wykorzystać tę sytuację, trzeba trzymać złoto, zanim pojawi się niepewność (i nie rzucać się na nie bez celu, jak robi to większość ludzi). Jak pokazują powyższe wykresy, ceny złota zmieniają się dynamicznie. Kupowanie złota w czasie kryzysu może oznaczać, że jest już za późno.

Krótko mówiąc, złoto historycznie radziło sobie dobrze w okresach niepewności, w tym wysokiej inflacji. Jednak jego prawdziwa wartość tkwi w roli zabezpieczenia przed kryzysami i skrajną niestabilnością rynku.

Choć inflacja i złoto mogą się czasem wydawać powiązane, notowania złota stanowią raczej zabezpieczenie przed szeroko pojętymi problemami gospodarczymi niż niezawodne, długoterminowe zabezpieczenie przed inflacją.

Pokaż więcej

Inwestorzy stosujący różne strategie, takie jak Ray Dalio, uwzględniają złoto w swoich portfelach, aby uniknąć znacznych strat w przypadku załamania rynków. Oto jak złoto zachowywało się w ciągu pięciu najgorszych lat indeksu S&P 500 w ciągu ostatnich 50 lat:

| rok | Zwroty z indeksu S&P 500 | Zwroty złota |

| 1977 | -11.50% | 15.70% |

| 1974 | -29.70% | 60.00% |

| 2001 | -11.90% | 1.40% |

| 2002 | -22.10% | 24.80% |

| 2008 | -38.50% | 5.50% |

Posiadanie niewielkiej ilości złota może zapewnić spokój ducha inwestorom unikającym ryzyka i uchronić ich przed dużymi stratami w całym portfelu inwestycyjnym.

Być może najważniejszym argumentem przemawiającym za posiadaniem złota jest możliwość zainwestowania w aktywa o wyższej rentowności, takie jak akcje, ze świadomością, że złoto zapewnia pewien stopień ochrony w razie nagłych załamań na rynku.

Chociaż trzymanie złota może ograniczać potencjalne zyski – ponieważ w dłuższej perspektywie nie nadąża ono za zyskami akcji – jego celem nie jest nadążanie za wzrostem cen akcji. Chodzi raczej o zapewnienie dodatkowej ochrony w przypadku krachu na giełdzie. Złoto pomaga zmniejszyć ryzyko gwałtownego spadku wartości portfela, co może zapobiec panicznej wyprzedaży w czasie recesji. Dla niektórych inwestorów ta stabilność jest warta zachodu.

Negatywne aspekty inwestowania w złoto

Złoto ma istotne wady, które każdy inwestor powinien zrozumieć przed dodaniem go do swojego portfela. Oto główne wady, które należy wziąć pod uwagę, inwestując w złoto.

Ograniczony długoterminowy wzrost

W przeciwieństwie do akcji, które reprezentują własność spółek, które mogą z czasem zwiększać zyski, złoto nie ma wbudowanego mechanizmu wzrostu. Jego wartość zależy wyłącznie od podaży i popytu, a nie od jego zdolności do generowania przepływów pieniężnych.

Rynek generalnie bardziej nagradzał własność korporacyjną niż posiadanie akcji wartościowych, takich jak złoto. Rozważ następujące:

- Inwestycja w złoto w wysokości 1 dolara w dniu 1 stycznia 1970 r. byłaby warta około 33.30 dolarów w dniu 1 października 2024 r.

- Dla porównania, inwestycja 1 dolara w indeks S&P 500 w dniu 1 stycznia 1970 r. byłaby warta około 279.82 dolarów w dniu 1 października 2024 r.

Akcje korzystają również z odsetek składanych poprzez reinwestowanie dywidend i wzrost zysków. W przypadku złota nie ma elementu zwrotu.

Po uwzględnieniu inflacji, rzeczywiste zyski ze złota są mniej imponujące. W wielu okresach złoto nie nadąża za inflacją.

Poniższy wykres przedstawia zwroty ze złota i indeksu S&P 500 w poszczególnych dekadach w porównaniu do inflacji w tej dekadzie.

| Kontrakt | Zwroty złota | Zwroty z indeksu S&P 500 | akumulacja inflacji |

| 1970 - 1979 | 1325% | 76% | 103% |

| 1980 - 1989 | -22% | 403% | 64% |

| 1990 - 1999 | -28% | 433% | 31% |

| 2000 - 2009 | 278% | -9% | 28% |

| 2010 - 2019 | 34% | 256% | 19% |

| 2020 - 2023 | 48% | 52% | 23% |

Choć złoto ma swoje momenty, historia pokazuje, że zdywersyfikowany portfel oparty na akcjach zazwyczaj skuteczniej pomnaża majątek w dłuższej perspektywie. Innymi słowy, alokacja dużej części w złoto oznacza utratę długoterminowego potencjału wzrostu bardziej produktywnych aktywów, takich jak akcje.

Bez powrotu

Akcje mogą wypłacać dywidendy, obligacje mogą dzielić się zyskami, a nieruchomości mogą generować rentę. Ale co ze złotem? Nie ma w nim elementu zwrotu.

Brak zwrotu oznacza, że tracisz jedną z najpotężniejszych sił w inwestowaniu: stopę zwrotu składaną.

Kiedy reinwestujesz dywidendy z akcji lub odsetki od obligacji, Twoje pieniądze rosną szybciej. W przypadku złota nie otrzymujesz takich odsetek.

Jedynym sposobem na zarobienie pieniędzy na złocie jest liczenie na wzrost jego ceny i jego sprzedaż.

Ale pamiętaj: Czekając na wzrost cen, nie zarabiasz nic, a zdarzają się długie okresy słabych wyników.

التقلبات السعرية

Złoto znane jest z gwałtownych wahań cen, zwłaszcza w czasie kryzysów.

Choć te wahania mogą być korzystne, warto trzymać złoto, zanim presja gospodarcza zacznie na nim naprawdę działać. Niestety, większość inwestorów postępuje odwrotnie – kupuje, gdy strach jest silny, po tym jak ceny złota już wzrosły.

Kiedy rynki się stabilizują i ceny złota zaczynają spadać, często dochodzi do jego sprzedaży.

Aby efektywnie wykorzystać złoto, powinno ono stanowić stały element twojego portfela, a nie być jedynie przedmiotem panicznego zakupu.

Trzymanie złota wymaga dyscypliny, zwłaszcza że często traci ono na wartości w okresach stabilności. Aby odnieść sukces, należy przyjąć odwrotne podejście: kupować złoto, gdy traci na popularności, i sprzedawać, gdy jest popularne (strategia prosta w teorii, ale trudna do wdrożenia).

Koszty i ryzyko związane z magazynowaniem i bezpieczeństwem

Przechowywanie fizycznego złota wymaga przechowywania i bezpieczeństwa, co zwiększa koszty, zmniejsza zyski i zwiększa ryzyko. Alternatywnie, możesz kupić złoto za pośrednictwem funduszu ETF. Nadal jednak płacisz opłaty za ETF-y – po prostu nie widzisz ich tak wyraźnie, jak w przypadku samodzielnego przechowywania. Sprawdź Skuteczne strategie pokonywania różnych trudności finansowych.

Moje przemyślenia na temat złota

Typowy inwestor indywidualny nie potrzebuje złota w swoim portfelu. Z perspektywy kosztu alternatywnego, posiadanie złota oznacza brak posiadania aktywów, które historycznie osiągały lepsze wyniki niż złoto.

Jednak wiele osób obawia się przyszłych trudności gospodarczych, a posiadanie złota może w pewnym stopniu (choć na pewno nie całkowicie) złagodzić te obawy.

Moją zasadą jest, że alternatywy takie jak złoto mogą mieć swoje miejsce w portfelu, ale sam portfel musi być skonstruowany tak, aby realistycznie umiejscowić Cię na Właściwa droga do emerytury.

Nie powinniśmy kierować się myśleniem typu: „Myślę, że cena złota znacznie wzrośnie, bo nie podoba mi się obecny prezydent, i w ten sposób osiągnę swoje cele emerytalne”.

Z tego powodu mój osobisty limit nie przekracza 5%, a maksymalnie 10% w przypadku inwestycji alternatywnych.

Badania przyniosły mieszane wyniki dotyczące tego, czy złoto powinno znaleźć się w portfelu. Niektóre badania, takie jak To badanie, mówi, że złoto nie jest konieczne. Inne badania, takie jak To badanie...ten przedział od 1% do 9% jest optymalny, biorąc pod uwagę tolerancję ryzyka inwestora. Oczywiście, łatwo jest wybiórczo podchodzić do danych, zwłaszcza że ceny złota gwałtownie wzrosły w latach 70. XX wieku po zniesieniu standardu złota przez Stany Zjednoczone. To utrudnia przewidywanie przyszłych cen złota wyłącznie na podstawie historycznych trendów.

Jeśli ktoś przechowuje 5% swojego portfela w złocie, w pełni rozumie ryzyko, a taka alokacja pomaga mu trzymać się bardziej tradycyjnego portfela emerytalnego, który pomoże mu osiągnąć założone cele, można twierdzić, że złoto spełnia swoje zadanie.

Jednak złoto jest zbyt zmienne, aby stanowić znaczącą część portfela emerytalnego przeciętnego inwestora. Nikt nie wie, dokąd pójdzie jego cena, a nie można pozostawiać tak dużej części swojej emerytury przypadkowi. Możesz teraz sprawdzić Kompleksowy przewodnik dla nastolatków, jak zacząć inwestować z sukcesem.