Żyjemy w wyjątkowej epoce. Nigdy nie było łatwiej zarobić wystarczająco dużo pieniędzy i zaprojektować życie, które kochasz – i to jest esencja ruchu FIRE. FIRE to skrót od „Niezależność finansowa, wcześniejsza emerytura”.

Nawet ludzie żyjący 20 lat temu pozazdrościliby nam możliwości, jakie mamy dzisiaj, by żyć tak, jak chcemy. Możemy pracować z dowolnego miejsca. Możemy podróżować po świecie za mniejsze pieniądze. To właśnie jest esencja ruchu FIRE.

Jest wiele świetnych pomysłów na niekonwencjonalne życie, w którym nie musisz siedzieć cały dzień w biurze, wykonując pracę, której nienawidzisz.

Rośnie ruch ludzi, którzy decydują się żyć na własnych zasadach. I ja jestem jego częścią. Jesteśmy ruchem FIRE.

To naprawdę może odmienić twoje życie. FIRE zdecydowanie odmieniło moje życie. Ale kiedy w 2010 roku rozpoczynałem swoją podróż ku niezależności finansowej, nie było jeszcze żadnego ruchu.

Byliśmy stosunkowo niewielką grupą ludzi na całym świecie, którzy wykorzystywali pieniądze jako narzędzie do budowania większej wolności w życiu. Odkryliśmy, że im wyższa stopa oszczędności, tym szybciej można przejść na wcześniejszą emeryturę.

W latach 2010–2015 uruchomiłem szereg dodatkowych biznesów, zaoszczędziłem ponad 82% swoich dochodów i zainwestowałem pieniądze, aby je pomnożyć.

Pomogło mi to osiągnąć niezależność finansową i „przejść na emeryturę” w wieku 30 lat. Napisałem całą książkę o mojej drodze i plan krok po kroku, który każdy może wykonać, zwany Wolność finansowa: sprawdzona droga do zdobycia wszystkich pieniędzy, jakich kiedykolwiek będziesz potrzebować (Penguin Random House) i nawet uruchomiła aplikację wspierającą niezależność finansową.

Na czym polega zasada FIRE (wolności finansowej i wczesnej niezależności)?

Na czym polega zasada FIRE (wolności finansowej i wczesnej niezależności)?

Niezależność finansowa (FI)

Niezależność finansowa (FI) to stan osiągnięcia poziomu zamożności, który pozwala na komfortowe życie bez konieczności pracy zarobkowej. Zazwyczaj osiąga się to poprzez różne pasywne źródła dochodu, takie jak inwestycje w nieruchomości, inwestycje w akcje i obligacje lub inne aktywa generujące dochód.

Wcześniejsza emerytura (RE)

Pojęcie wcześniejszej emerytury różni się w zależności od osoby, ponieważ samo „przejście na emeryturę” przybiera wiele form, a słowo „wcześniejsza” jest względne.

Dla niektórych wcześniejsza emerytura oznacza odejście z pracy w wieku 35 lat i nigdy do niej nie powrót.

Dla innych może to oznaczać odejście z pracy w korporacji w wieku 55 lat (10 lat przed powszechnym wiekiem emerytalnym) i poświęcenie się pracy wolontariackiej, która bardziej ich pasjonuje.

Łącząc niezależność finansową z wcześniejszą emeryturą, otrzymujesz FIRE.

Ale FIRE nie dotyczy tylko pieniędzy i poprawy finansów osobistych; chodzi o poprawę stylu życia. Kluczowe pytanie brzmi: „Co cię uszczęśliwia?”, a następnie dostosowanie wydatków, oszczędności i finansów do maksymalizacji szczęścia.

Aby osiągnąć ten cel, ruch FIRE przejmuje koncepcje psychologiczne i filozoficzne z innych ruchów, takich jak stoicyzm, a nawet buddyzm.

Niezależność finansowa i wcześniejsza emerytura (FIRE) to ostatecznie osobista podróż.

Różne rodzaje niezależności finansowej:

Na przestrzeni lat wyłoniło się wiele aspektów ruchu FIRE:

- Tradycyjny OGIEŃ: Odnosi się do tradycyjnej, wczesnej niezależności finansowej, która polega na zaprzestaniu pracy w młodym wieku.

- Lean FIRE: Ten typ planu jest przeznaczony dla osób prowadzących bardzo oszczędny tryb życia i dysponujących niewielkimi wydatkami, zazwyczaj poniżej 25 000 dolarów rocznie. Polega on na agresywnym oszczędzaniu i minimalizowaniu wydatków.

- Tłusty OGIEŃ: Przeznaczony dla osób, które chcą zgromadzić znaczące oszczędności emerytalne, aby zapewnić sobie bardziej luksusowy styl życia i większe wydatki na emeryturze.

- POŻAR WYBRZEŻA: Gdy osiągniesz punkt, w którym nie będziesz już musiał wpłacać żadnych dodatkowych kwot na swoje konta emerytalne, pozwolisz, aby odsetki składane naturalnie zwiększyły Twoje oszczędności, a z czasem osiągniesz niezależność finansową.

- Barista OGIEŃ: Osoby, które przechodzą na wcześniejszą emeryturę i korzystają biznesy poboczne Albo praca na pół etatu (np. jako barista), aby uzupełnić dochód i wykupić ubezpieczenie zdrowotne.

Nowe trendy FIRE pojawiają się nieustannie.

Jak widać, znaczenie FIRE ostatecznie zależy od Ciebie. W tym tkwi piękno – naprawdę możesz stworzyć własną ścieżkę i zaprojektować swoje życie tak, jak chcesz.

Początek ruchu FIRE

Chociaż początki ruchu FIRE są przedmiotem gorących dyskusji i jest oczywiste, że termin FIRE po raz pierwszy pojawił się na starym forum Motley Fool na początku lat 90., ruch ten w dużej mierze rozpoczął się w 1992 r. wraz z publikacją jednej z moich ulubionych książek wszech czasów, Pieniądze albo życie Autorzy: Joe Dominguez i Vicki Rubin.

W książce autorzy przedstawiają prostą, ale głęboką ideę: Ilekroć pracujesz, w istocie wymieniasz swoją energię życiową na pieniądze. Dlatego, kiedykolwiek coś kupujesz, powinieneś myśleć o tym w kategoriach godzin swojego życia, bo zawsze możesz zarobić więcej pieniędzy, ale nigdy nie odzyskasz swojego czasu.

Ale 8 lat temu, kiedy zaczynałem swoją podróż ku niezależności finansowej i wcześniejszej emeryturze, niewielu ludzi podążało ścieżką FIRE. Właściwie znałem tylko garstkę tych, których dziś nazywamy blogerami FIRE.

Obecnie istnieją tysiące blogerów dokumentujących swoją drogę do niezależności finansowej, niezwykle aktywny subreddit poświęcony niezależności finansowej, setki podcastów, a nawet film dokumentalny o ruchu FIRE, w który jestem zaangażowany, zatytułowany „Playing with FIRE”.

Jestem tym bardzo podekscytowany. Obejrzyjcie zapowiedź filmu poniżej.

Poza tym, każdy dobry ruch potrzebuje piosenki pop, a nie było żadnej o ruchu FIRE, więc ją napisałem. Oto ja, grający moją piosenkę pop o ruchu FIRE.

Jak osiągnąć wolność finansową i przejść na wcześniejszą emeryturę: 9 kroków do osiągnięcia FIRE

Dla wszystkich zainteresowanych ruchem FIRE (Wolność Finansowa, Wcześniejsza Emerytura) wyjaśniamy, jak to działa.

W teorii jest to proste (dlatego udało mi się to streścić w 90-sekundowej piosence), ale nieco trudniej to zrealizować.

Aby maksymalnie uprościć sprawę, przedstawiamy 9 kroków do osiągnięcia FIRE (wolności finansowej i wcześniejszej emerytury).

Krok 1: Pomyśl o tym, jakie życie chcesz wieść. Jak dla Ciebie wygląda sensowne życie?

Największym problemem osobistego planowania finansowego i ogólnego doradztwa finansowego jest to, że wszystko kręci się wokół pieniędzy!

Ale ważniejsze od pieniędzy jest życie. Zawsze możesz dążyć do zarabiania więcej pieniędzy, ale nigdy nie odzyskasz czasu. Zanim więc zaczniesz myśleć o pieniądzach, zastanów się najpierw, jakie życie chcesz wieść. Serio, zapisz to.

Jak wygląda idealny dzień? Dlaczego jest idealny? Jakie 10 rzeczy sprawia Ci największą radość?

Kiedy wykonałem to ćwiczenie, szybko zdałem sobie sprawę, że większość rzeczy, które sprawiają mi przyjemność w życiu, jest w rzeczywistości niedroga, a nawet darmowa. Nie kosztuje mnie ani grosza spacer z psem do parku w sobotę, gra na gitarze z przyjaciółmi czy gra w gry planszowe z żoną.

Gdy zacząłem się zastanawiać, jakie życie chcę wieść i co sprawia mi największą przyjemność, łatwiej było mi ustalić priorytety w zakresie wydatków i oszczędzania.

Ostatecznie pieniądze mają znaczenie tylko wtedy, gdy żyjesz życiem, które kochasz. Zawsze w to wierzyłem Celem nie są pieniądze, ale czasAle musisz się zastanowić, jaki rodzaj życia chcesz wieść – co jest dla ciebie ważne?

W życiu zawsze łatwiej jest dążyć do czegoś więcej – czy to będzie awans w pracy, podwyżka, czy zaoszczędzenie miliona dolarów.

Najtrudniej jest poświęcić czas na odkrycie, co naprawdę Cię uszczęśliwia i jakie życie chcesz wieść. Ale kiedy spojrzysz w głąb siebie, a nie tylko na zewnątrz, łatwiej będzie Ci zaplanować wolność finansową.

Krok 2: Zacznij od prostego równania: Ile tak naprawdę potrzebujesz?

Następnym krokiem jest ustalenie, ile pieniędzy potrzebujesz, aby wieść tak wspaniałe życie! Pamiętam, jak będąc na studiach, marzyłem o jeżdżeniu Maserati i mieszkaniu w dużym domu nad jeziorem, ale teraz, kiedy widzę Maserati jadące drogą, nie widzę 200 000 dolarów. Widzę 1 200 000 dolarów. 30 lat!

W 2010 roku, kiedy rozpoczynałem swoją podróż ku niezależności finansowej, nie stawiałem sobie celu, ile czasu to zajmie. Wiedziałem tylko, że po przeliczeniu doszedłem do wniosku, że nigdy nie będę mógł przejść na emeryturę, jeśli uda mi się zaoszczędzić tylko 5-10% z moich dochodów w wysokości 40 000-50 000 dolarów.

Będziesz musiał zapłacić podatek od tych pieniędzy przy ich wypłacie. Przyjmując stawkę podatku na poziomie 30%, zmniejsza to wartość po opodatkowaniu do 308 000 dolarów, co po uwzględnieniu ostrożnej rocznej stopy inflacji na poziomie 2% (może być wyższa!) oznacza, że przyszła wartość tych pieniędzy po opodatkowaniu i inflacji wyniesie około 170 000 dolarów.

Choć 170 000 dolarów to wciąż spora kwota, to za 30 lat nie będzie to już tak dużo. Z pewnością nie wystarczy na przeżycie 20 lat lub dłużej.

Powszechnie uważa się, że aby przejść na wcześniejszą emeryturę, potrzeba 25-krotności rocznych wydatków. Kiedy robiłem te obliczenia, zakładałem, że moje roczne wydatki wyniosą co najmniej 50 000 dolarów w przyszłości (kto wie, czy faktycznie będę w stanie przeżyć za 50 000 dolarów w przyszłości – mam taką nadzieję!).

Ale to był mój najlepszy punkt wyjścia, więc po prostu mnożąc 25 przez 50 000 dolarów, ustaliłem, że muszę zaoszczędzić 1 250 000 dolarów. To duża kwota, ale taki był mój cel.

Założenia

Krok 3. Oszczędzaj pieniądze, wydając je na to, co cenisz, a nie na to, co nie.

Stopa oszczędności (im wyższa stopa oszczędności, tym szybciej przejdziesz na emeryturę)

Oszczędzanie to szansa na życie, które kochasz, a nie poświęcenie. Dopóki będziesz postrzegać to jako poświęcenie, zawsze będziesz tkwić w mentalności niedoboru.

Jedynym sposobem na osiągnięcie wolności finansowej i FIRE (niezależności finansowej i wcześniejszej emerytury) jest oszczędzanie jak największej ilości pieniędzy i inwestowanie ich w rozwój.

Pamiętasz, co mówiłem o innym życiu? Wskaźnik oszczędności do inwestycji na poziomie 50% jest bardziej powszechny w społeczności FIRE, niż mogłoby się wydawać. Znam wiele osób, które oszczędzają taką kwotę co miesiąc, ponieważ rozumieją jej wagę.

Oszczędzanie 50% lub więcej dochodów jest zdecydowanie sprzeczne ze statusem quo, ale w ten sposób przyspieszasz swój majątek. Jeśli chcesz zgłębić temat, oto dwa posty o tym, ile pieniędzy powinieneś oszczędzać i o mojej strategii inwestycyjnej.

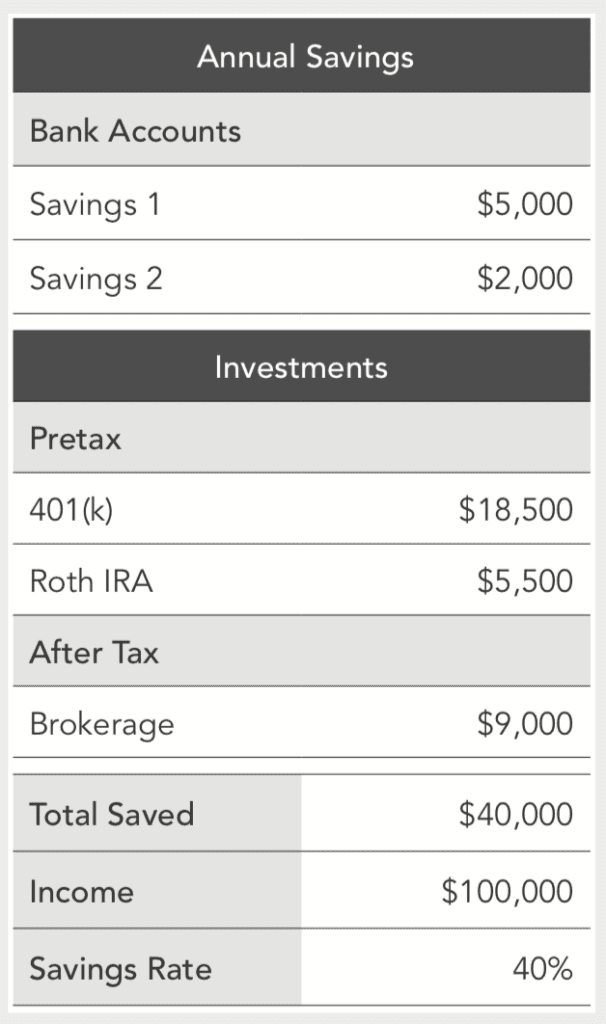

Najprostszym sposobem monitorowania oszczędności jest śledzenie tzw. stopy oszczędności. Stopa oszczędności to po prostu procent dochodu, który oszczędzasz.

Aby obliczyć stopę oszczędności, należy zsumować wszystkie zaoszczędzone dolary, zarówno na kontach przed opodatkowaniem (na przykład 401(k) i IRA), jak i na kontach po opodatkowaniu (maklerskich), a następnie podzielić tę kwotę przez swój dochód.

Oto przykład, jak wyglądałaby Twoja sytuacja, gdybyś miał 100 000 dolarów dochodu i zaoszczędził 40%.

To bardzo proste. Im więcej pieniędzy zaoszczędzisz, tym szybciej i sprawniej będą one rosły. Średnia stopa oszczędności w Stanach Zjednoczonych wynosi obecnie około 3.2%, co, bazując na prostych obliczeniach, oznacza, że większość Amerykanów nigdy nie przejdzie na emeryturę.

Jeśli jednak uda Ci się zwiększyć stopę oszczędności do 20%, 30%, a nawet 50%, możesz skrócić swoją emeryturę o lata, a nawet dekady.

Budżet (a raczej jedyny budżet, jakiego kiedykolwiek będziesz potrzebować)

Trzymanie się budżetu jest trudne i uniemożliwia większości ludzi szybsze osiągnięcie niezależności finansowej.

Nie będę Ci doradzać tworzenia budżetu ani cięcia wszystkich wydatków. Musisz zbilansować dochody i wydatki. Zawsze postrzegałem oszczędzanie jako szansę, a nie poświęcenie.

Ale musisz znaleźć sposób na ograniczenie wydatków, żeby móc zwiększyć oszczędności.

Najprostszym sposobem na osiągnięcie tego celu jest ograniczenie kosztów mieszkania, transportu i wyżywienia. Przeciętny Amerykanin wydaje 70% jego dochodów idzie na mieszkanie, transport i żywnośćJeśli więc uda Ci się zmniejszyć wydatki na te rzeczy (powiedzmy o około 25%), możesz zaoszczędzić różnicę. Jeśli przeprowadzisz się do mniejszego mieszkania, będziesz chodzić do pracy pieszo i gotować w domu, możesz zwiększyć stopę oszczędności do 25% lub więcej.

Ograniczając wydatki na mieszkanie, transport i żywność, zwiększyłem stopę oszczędności do 40%, a czasami nawet do 80%, dążąc do niezależności finansowej. Jedynym sposobem na przyspieszenie tego procesu było obniżenie kosztów utrzymania i zainwestowanie różnicy.

Skoncentruj się na największych wydatkach, aby zaoszczędzić jak najwięcej. Zredukuj wydatki na mieszkanie tak bardzo, jak to możliwe, stosując strategię znaną jako „house hacking”, polegającą na wynajmie lub zakupie mieszkania lub domu z trzema lub czterema sypialniami, a pozostałe pokoje wynajmiesz. Zaoszczędzisz w ten sposób więcej pieniędzy niż na takich rzeczach jak codzienne wydatki na kawę za 5 dolarów.

Nie jestem tu po to, by mówić ci, co powinieneś, a czego nie powinieneś kupować, ale ważne jest, abyś zdał sobie sprawę, że kupując cokolwiek, tak naprawdę tracisz na tym swoją przyszłą wolność.

Ostatecznie to kwestia indywidualna, ale z przyjemnością przeprowadziłem się do mniejszego mieszkania, bliżej pracy i rzadziej jadałem na mieście, żeby zaoszczędzić różnicę. Z pewnością zaoszczędziłem znaczną sumę pieniędzy – co najmniej 13 000 dolarów więcej rocznie, ograniczając wydatki.

Chociaż nie znam dokładnych liczb, szacuję, że zaoszczędziłem około 25 000 dolarów, ograniczając wydatki przez dwa lata przed zakupem pierwszego domu. Zainwestowałem te pieniądze w 2011 i 2012 roku, a te „oszczędności” wynoszą obecnie ponad 100 000 dolarów na moich kontach inwestycyjnych. Będę nadal je powiększał i mam nadzieję, że za 20 lat ta decyzja, którą podjąłem dwa lata temu, podwoi się do znacznie większej kwoty. Ograniczenie moich trzech głównych wydatków było całkowicie warte zachodu. Spróbuj.

Kiedy podążałem drogą do niezależności finansowej, obliczyłem, że za każde zaoszczędzone 100 dolarów kupuję sobie tydzień przyszłej wolności.

Krok 4: Spłać złe długi i wykorzystaj dobre długi

Nie wszystkie długi są sobie równe. Są dobre i złe długi. Niektóre długi przynoszą straty, a inne pieniądze.

Dobry dług to taki, jak kredyt hipoteczny, który możesz wykorzystać do inwestowania w nieruchomości lub budowania imperium nieruchomości, lub w niektórych przypadkach dług studencki, jeśli pomoże ci on zdobyć lepszą pracę lub zarobić więcej pieniędzy w trakcie kariery.

Krok 5. Popraw jakość swojej pracy na pełen etat, zdobądź podwyżkę i zdobądź nowe umiejętności.

Ponieważ praca na pełen etat stanowi prawdopodobnie Twoje główne źródło dochodu, ważne jest, aby starać się o jak najwyższe wynagrodzenie.

Prawda jest taka, że większość ludzi zasługuje na podwyżkę, ale boi się o nią poprosić. Nawet niewielka podwyżka w wysokości kilku tysięcy dolarów może z czasem przełożyć się na znaczną sumę pieniędzy.

Już 1% wzrostu rocznie może sprawić, że w ciągu następnych 20–30 lat wzbogacisz się o setki tysięcy dolarów, inwestując i powiększając ten niewielki wzrost.

Pokazałem Prosta nauka Porównując roczny wzrost na poziomie 3% ze rocznym wzrostem na poziomie 4%, po trzydziestu latach wzrost na poziomie 4% był wart o 578 549 dolarów więcej, gdy niewielka różnica 1% została zainwestowana na giełdzie.

Dzieje się tak, ponieważ Twój przyszły potencjał zarobkowy zależy od Twojej obecnej pensji zasadniczej. Większość ludzi otrzymuje zaniżone wynagrodzenie za swoje stanowiska, ale wielu nic z tym nie robi.

89% Amerykanów uważa, że zasługuje na podwyżkę, ale tylko 54% planuje o nią poprosić w ciągu najbliższego roku.

Często poświęcamy więcej czasu na planowanie wakacji niż na pracę nad rozwojem naszej kariery zawodowej, co jest zmarnowaną szansą.

W rzeczywistości większość zawodów, które będą istnieć za 20 lat, jeszcze nie powstała, więc chociaż powszechne jest przekonanie, że trzeba być ekspertem w jednej dziedzinie, tak naprawdę bardziej wartościowe jest posiadanie szerokiego wachlarza uzupełniających się umiejętności.

Na przykład, jeśli wiesz, jak korzystać z Google Analytics, powinieneś również poznać zasady marketingu i dowiedzieć się, jak Utwórz bloga.

Krok 6. Rozpocznij projekt poboczny

Projektem pobocznym nazywamy dowolną działalność gospodarczą, którą wykonujesz, aby zarobić pieniądze poza swoją pracą na pełen etat.

Chociaż pieniądze możesz zarobić, robiąc dosłownie wszystko, najlepszym zajęciem dodatkowym jest takie, w którym możesz zarabiać pieniądze, robiąc coś, co naprawdę lubisz, i w którym masz kontrolę nad tym, ile zarabiasz i kiedy pracujesz.

Wiele osób korzysta z usług Lyfta lub Ubera i jest ograniczonych co do godzin jazdy oraz stawek, ponieważ stawki ustala firma, a nie kierowcy.

Chociaż istnieje niezliczona ilość projektów pobocznych, które możesz uruchomić, ja uwielbiam te, w które możesz się zaangażować, ponieważ dają Ci one maksymalną elastyczność zarabiania pieniędzy z dowolnego miejsca na świecie i w dogodnym dla Ciebie czasie.

Krok 7. Inwestuj jak najwięcej i tak często, jak to możliwe, w tanie fundusze indeksowe całego rynku akcji lub S&P 500.

Niezbędne jest przejście z nastawienia na oszczędzanie na nastawienie na inwestowanie. Niezależności finansowej nie da się szybko osiągnąć, trzymając pieniądze na koncie oszczędnościowym – inwestowanie jest niezbędne.

Zarobiłem więcej pieniędzy na inwestowaniu niż na czymkolwiek innym, i to głównie podczas snu! Niedawno analizowałem swoje zyski z inwestycji w ciągu 90 dni i zdałem sobie sprawę, że zarobiłem ponad 15 000 dolarów zysku z jednej z moich inwestycji – więcej niż zarobiłem w ciągu 6 miesięcy mojej pierwszej pracy po studiach. Jeśli naprawdę chcesz zarabiać, musisz inwestować jak najwięcej.

Inwestowanie pieniędzy naprawdę przyspiesza osiągnięcie wolności finansowej, ponieważ pieniądze zaczynają generować zyski, a wzrost następuje szybciej.

Chociaż możesz inwestować dosłownie we wszystko, najpewniejszymi inwestycjami są akcje, obligacje i nieruchomości. Potrzebujesz krótkoterminowej strategii inwestycyjnej (na środki, których będziesz potrzebować w ciągu najbliższych pięciu lat) i długoterminowej strategii inwestycyjnej (na środki, których będziesz potrzebować za 10 lat lub dłużej).

Krótkoterminowe inwestycje należy trzymać w Internecie, natomiast długoterminowe inwestycje na emeryturę należy w dużej mierze ulokować w tanich i wysoce zdywersyfikowanych funduszach indeksowych, takich jak Vanguard Total Stock Market Index Fund (VTSAX) lub podobna spółka posiadająca większość akcji na amerykańskim rynku akcji.

Możesz inwestować w cały rynek akcji lub fundusz indeksowy S&P 500 w ramach większości pracowniczych planów emerytalnych, takich jak 401(k), 403(b) lub 457(b), a także indywidualnych kont emerytalnych, takich jak Roth IRA, Traditional IRA, SEP IRA i Solo 401(k). Chociaż osobiście inwestuję w kilka akcji indywidualnych, polecam unikać Inwestowanie w akcje indywidualne Chyba że stanowi mniej niż 10% całkowitego majątku netto.

Choć inwestowanie jest proste i łatwe do nauczenia, istnieje wiele kwestii, o których nie wspomniano w tym poście. Aby dowiedzieć się więcej, obejrzyj film i szczegółowe linki poniżej.

Krok 8: Śledź swoją wartość netto i wyniki inwestycji.

Pierwszym krokiem jest obliczenie wartości netto Twojej firmy, która jest po prostu sumą Twoich aktywów (wszystkich wartościowych rzeczy, które posiadasz, w tym inwestycji) pomniejszoną o Twoje zobowiązania (wszelkie długi, takie jak pożyczki studenckie, zadłużenie na kartach kredytowych itp.).

Łatwym sposobem na śledzenie swojego majątku netto jest użycie zaprojektowanego przeze mnie kalkulatora wartości netto. Aby śledzić swój majątek netto na przestrzeni czasu, polecam wypróbowanie bezpłatnej aplikacji Personal Capital, z której osobiście korzystam.

Krok 9. Następnie rób wszystko dzień po dniu, ale wypracowuj lepsze nawyki.

Jak w wielu sprawach w życiu, osiągnięcie niezależności finansowej wymaga wysiłku i konsekwencji. Musisz być konsekwentny. Konsekwencja jest najważniejsza – nie da się trzymać tych kroków przez kilka miesięcy. Jeśli chcesz, nadasz im priorytet. Możesz też zacząć powoli lub szybko, jak chcesz.

Mając 24 lata i będąc bez pieniędzy, nie miałem pojęcia, jak uzbieram tyle, żeby osiągnąć cel 1 250 000 dolarów. Wiele badań wykazało, że nasz umysł nie jest w stanie przetworzyć tak dużej ilości pieniędzy – liczby są dla większości ludzi zbyt duże i abstrakcyjne. To było, delikatnie mówiąc, przytłaczające. Jak miałem zarobić tyle pieniędzy?

Z tego powodu wiele kalkulatorów emerytalnych jest nieskutecznych. Informują one, że w ciągu 30 lat będziesz potrzebować 2 000 000 dolarów oszczędności, ale nie podają szczegółowego opisu kroków, które należy podjąć, aby to osiągnąć.

Najnowsze badania psychologiczne wskazują również, że nasz umysł funkcjonuje najlepiej, gdy dzielimy duże cele na codzienne zadania. Odkryłem, że aby osiągnąć 1 250 000 dolarów w ciągu 30 lat (z oczekiwanym zwrotem na poziomie 6-7% rocznie) stosując moją strategię inwestycyjną, musiałbym oszczędzać 50 dolarów dziennie, aby przejść na emeryturę po 30 latach.

Każdy dolar, który zaoszczędzę po 50 dolarach, przyspieszy moją niezależność finansową. Warto też zauważyć, że nie zaczynałem od 50 dolarów dziennie; stopniowo zwiększałem tę kwotę, zaczynając od 5 dolarów dziennie, a potem dodając kolejne, gdy tylko mogłem.

W 2010 roku, kiedy zdecydowałem się na dążenie do niezależności finansowej, postawiłem na 100%, ale właśnie tego potrzebowałem, żeby zacząć. Kluczem do osiągnięcia jakichkolwiek trwałych rezultatów jest rozpoczęcie we własnym tempie, zarabianie pieniędzy Plus, gdziekolwiek się da, i podwyższanie procentu inwestycji o 1% za każdym razem.

To naprawdę się sumuje, a każdy dolar, który zainwestujesz dzisiaj, podwoi się, o ile utrzymasz go na swoim miejscu. Jak wspomniałem wcześniej, każdy dolar zainwestowany w 2010 roku jest dziś wart około 4 dolarów.

Badania podkreślają również, że musimy osiągać te codzienne cele poprzez lepsze nawyki. Klucz do budowania bogactwa tkwi w naszych codziennych nawykach. Im lepsze są nasze nawyki finansowe, tym więcej pieniędzy będziemy zarabiać, oszczędzać, inwestować i pomnażać. Więcej szczegółowych informacji znajdziesz tutaj. Moje najlepsze nawyki finansowe.

Przez pięć lat z rzędu poświęciłem niemal całą swoją energię, aby przejść od bankructwa do niezależności finansowej. Miałem też szczęście, że giełda znacząco wzrosła w ciągu ostatnich siedmiu lat, ale byłem przygotowany. Budowanie bogactwa polega na kontrolowaniu jak największej liczby zmiennych, a następnie pozwoleniu mu rosnąć.

Najlepsze książki FIRE

Pełną listę z recenzjami znajdziesz na stronie The Best FIRE (Financial Independence and Early Retirement) Books. Książki te stanowią niezbędne źródło wiedzy dla każdego, kto dąży do wolności finansowej i wcześniejszej emerytury, oferując praktyczne porady i wskazówki, jak osiągnąć ten cel.

Najlepsze blogi FIRE

Obecnie istnieją tysiące blogów poświęconych tematyce FIRE, ale oto niektóre z najważniejszych i najpopularniejszych, które należą do moich ulubionych (w dowolnej kolejności):

-

- Pan Money Moustache Pete Adeney (znany również jako Mr. Money Mustache) jest uważany za ojca chrzestnego ruchu FIRE i rozpoczął prowadzenie bloga w 2011 roku.

- Szalony Fientista

- Korzeń Dobra Justin McCurry, który przeszedł na emeryturę w wieku 31 lat, jest ekspertem w dziedzinie optymalizacji podatkowej.

- Pan 1500

- Go Curry Cracker

- JL Collinsa

- Bogać się powoli

- Lekarz w ogniu

- Wcześniejsza emerytura już teraz

- Podcast o pieniądzach dla par

Często zadawane pytania dotyczące ruchu FIRE

Czy osoby z dziećmi mogą osiągnąć niezależność finansową i przejść na wcześniejszą emeryturę (FIRE)?

Z pewnością wierzę, że można osiągnąć niezależność finansową i przejść na wcześniejszą emeryturę (FIRE), nawet mając dzieci. Chociaż wychowywanie dzieci jest kosztowne, istnieje wiele sposobów na ograniczenie ich wydatków lub wprowadzenie zmian w innych obszarach życia, aby zrekompensować koszty związane z ich posiadaniem.

Na przykład, zdecydowana większość ludzi wydaje 70-80% swoich pieniędzy na mieszkanie, transport i jedzenie. To właśnie tam tkwią największe możliwości oszczędzania.

Mając dzieci, możesz oszczędzać we wszystkich tych obszarach – na przykład przeprowadzając się do innej dzielnicy, kupując mniejszy dom/mieszkanie, przeprowadzając się do innego miasta lub znajdując inne sposoby na kreatywne podejście do swojej sytuacji życiowej, co może zmniejszyć największy wydatek (mieszkanie).

Można to zrobić z dziećmi. To samo dotyczy posiadania jednego samochodu i gotowania w domu. Dzieci to kolejna zmienna, którą można uwzględnić w planowaniu. Niezależność finansowa i wcześniejsza emerytura (FIRE) nie są łatwe, ale nie trzeba zmieniać wszystkiego naraz – wprowadzenie kilku drobnych zmian w życiu może przynieść duże efekty.

Czy ruch FIRE jest ruchem elitarnym?

Jak w każdym ruchu, istnieje wiele różnych osobowości. Niektóre są zdecydowanie skrajne.

W ruchu FIRE „emerytura” może oznaczać cokolwiek zechcesz. Moim zdaniem nie ma jednej definicji i nie powinno jej być. Nie ma czarno-białego, a dążenie do jednej definicji mija się z celem.

Ruch FIRE, jak każda etykieta, jak każdy język, ma swoje ograniczenia. To ścieżka, którą sam sobie wyznaczasz. Myślę, że niektórzy postrzegają go jako elitarny i ignorują, bo nie są gotowi na zmiany w swoim życiu.

To dobrze. Ale zasady FIRE są ponadczasowe i mogą dosłownie odmienić twoje życie, jeśli jesteś otwarty na tego rodzaju zmiany. Wiele osób uważa, że potrzeba dużo pieniędzy, aby osiągnąć FIRE, a to nieprawda.

Prosty pomysł zwiększenia stopy oszczędności lub ograniczenia największych wydatków, aby zaoszczędzić więcej pieniędzy, nie jest rewolucyjny; jest praktyczny i dostępny dla większości ludzi. Możesz na przykład zacząć od przeglądu swojego miesięcznego budżetu i zidentyfikowania niepotrzebnych wydatków.

Jak Twoim zdaniem będzie wyglądała przyszłość ruchu FIRE? Czy będzie to chwilowa moda, czy też przerośnie swój obecny status?

Świetne pytanie. Myślę, że ruch FIRE ma potencjał do rozwoju, ale możliwość nadania mu etykietki sprawia, że ludzie łatwo ignorują jego naprawdę dobre zasady i zmieniające życie podejście.

Jestem pewien, że będzie dalej rosnąć, ale osiągnie pewien punkt. Piękne jest to, że coraz więcej ludzi budzi się i zaczyna kwestionować status quo pracy od 9 do 5 przez 40 lat i przejścia na emeryturę w wieku 65 lat. Jasne, to jedna z dróg, ale nie jedyna. Istnieje wiele dróg do osiągnięcia tego celu. Bogactwo i bogate życie.

Coraz więcej osób decyduje się nie stosować do tradycyjnych rad i sądzę, że ta tendencja będzie się nasilać, skoro takich przykładów jest tak wiele.

Dzięki internetowi jest mnóstwo przykładów ludzi, którzy budują wyjątkowe życie na własnych zasadach. To jest wolność.

Piękno tkwi w tym, że zarabianie większych pieniędzy i życie inaczej niż kiedykolwiek było łatwiejsze. Transformacyjna moc tych idei tkwi w tym, że pomagają one odzyskać czas. Ostatecznie nie chodzi o pieniądze, ale o to, by je odpowiednio wykorzystać i wieść wspaniałe życie.

Choć nie wiem, czy akronim FIRE kiedykolwiek się zyska, wierzę, że zasady te będą się nadal rozprzestrzeniać, a na to możemy tylko liczyć. W czasach rosnącej niepewności możesz kontrolować pieniądze albo pozwolić, by to one kontrolowały ciebie.

Ale kiedy ją opanujesz, otwiera się przed tobą świat, możliwości i życie, o jakim nigdy nie marzyłeś. To jest dostępne dla każdego.

Dlaczego w Stanach Zjednoczonych łatwiej jest osiągnąć niezależność finansową lub przejść na wcześniejszą emeryturę?

Powodów jest wiele, m.in. dostępność niedrogich opcji inwestycyjnych, mnogość możliwości zarobkowania (w tym wiele form pracy na własny rachunek), niskie koszty utrzymania w niektórych obszarach i, co być może najważniejsze, dostępność wielu sposobów na poprawę i obniżenie podatków.

Poza Stanami Zjednoczonymi podatki są często wyższe i pochłaniają wiele potencjalnych oszczędności, ale w Stanach Zjednoczonych istnieje wiele sposobów na obniżenie podatków poprzez efektywne zarządzanie finansami, na przykład korzystając z korzystnych podatkowo kont emerytalnych 401(k) i Roth IRA.

Dolar amerykański jest również silny, co pozwala na zamieszkanie poza granicami USA, co zredukuje wpływ inflacji i zwiększy wartość pieniędzy.

Ale nie pozwól, żeby to Cię zniechęciło. W Europie może być to trochę trudniejsze, ale jest to możliwe i warte wysiłku.