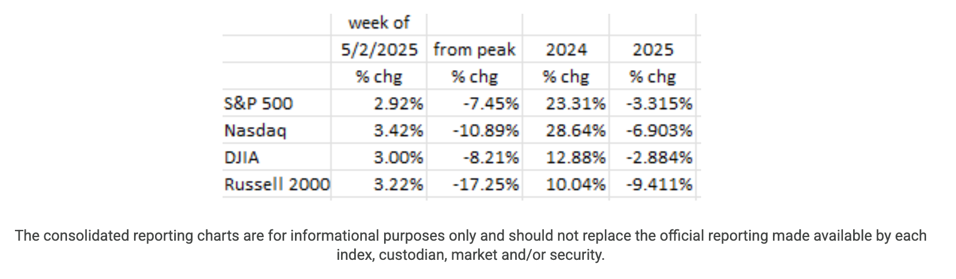

Rynki zanotowały pozytywny tydzień, a główne indeksy wzrosły o 3% pomimo spowolnienia gospodarczego i niezbyt optymistycznych raportów korporacyjnych. W piątek (2 maja) indeks S&P 500 odnotował najdłuższą dzienną serię wzrostów (dziewięć kolejnych sesji) od listopada 2004 roku, wspierany przez dobry raport o zatrudnieniu i plotki o odwilży w handlu między USA a Chinami.1 12 Jednakże wszystkie główne indeksy od początku roku pozostają na minusie.

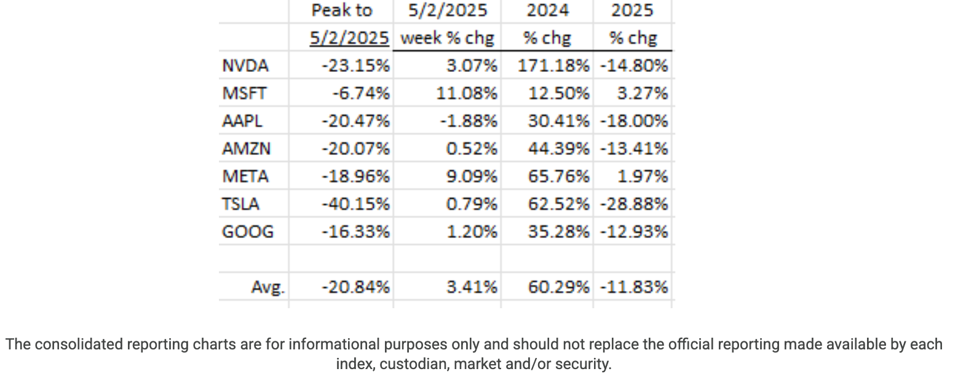

Sześć z „Wspaniałej Siódemki” odnotowało wzrosty w ciągu tygodnia, na czele z Microsoftem (MSFT) ze wzrostem o 11% i Meta (META) ze wzrostem o 9%. Tylko Apple (APPL) zakończyło tydzień na minusie. Spośród tych siedmiu spółek tylko dwie (MSFT i META) odnotowały wzrosty od początku roku.12

Nasze poprzednie wpisy na blogu dokumentowały narastającą słabość gospodarki. Dlatego nie było dla nas zaskoczeniem, że wzrost PKB w pierwszym kwartale wykazał spadek (-0.3%).2 3 13 Chociaż samo to nie oznacza, że gospodarka weszła w recesję, to jednak jej prawdopodobieństwo nie jest znikome. Co więcej, wstępny raport o PKB zawiera szereg założeń, które wydają się nadmiernie optymistyczne (na przykład wzrost nakładów inwestycyjnych w ujęciu rocznym o +22.5%). Dlatego spodziewamy się korekty w dół PKB w I kw.

Co więcej, słabość jest teraz widoczna w raportach zysków dużych firm. Na przykład, w pierwszym kwartale McDonald's (MCD) odnotował spadek sprzedaży o -3.6% w swoich sklepach w Stanach Zjednoczonych i -3.0% w całym swoim globalnym biznesie. Coca-Cola (KO) odnotowała spadek wolumenu sprzedaży o -3% w swoich oddziałach w Ameryce Północnej (i -2% w całym swoim globalnym biznesie). Nawet Starbucks odnotował spadek całkowitej sprzedaży na świecie o -3%. Kiedy konsumenci zwalniają tempo zakupów, zawsze jest to oznaką kłopotów.

Raport o zatrudnieniu poza rolnictwem wskazał, że w kwietniu liczba miejsc pracy nadal rosła (+177 000), co jest wynikiem bardzo zbliżonym do marcowego (+185 000).4 Te liczby wydają się imponujące. Jednak pod powierzchnią sytuacja nie jest do końca różowa. Firma Challenger Gray & Christmas podała, że liczba ogłoszonych zwolnień w kwietniu 2025 r. była o 63% wyższa niż w roku poprzednim (kwietniu 2024 r.), że liczba zwolnień w kwietniu była trzykrotnie wyższa niż historyczna średnia kwietniowa, a jedyne dane z kwietnia z wyższą liczbą zwolnień dotyczyły 2020 r. (pandemia), 2009 r. (wielka recesja) i lat 2001-2003 (krach na rynku technologicznym).5 14

Perspektywy na przyszłość: spojrzenie na wskaźniki konsumenckie

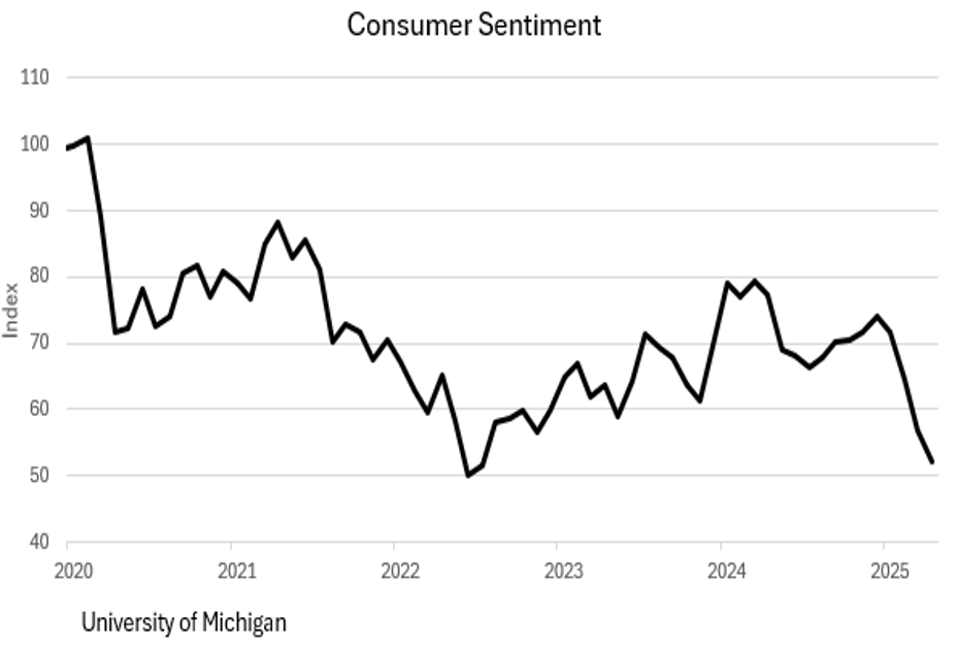

Najbardziej niepokojące są wskaźniki prognoz, ponieważ są one uważane za wskaźniki wybiegające w przyszłość. Pierwszy wykres ilustruje Indeks zaufania konsumentów Uniwersytetu MichiganPrawa strona wykresu pokazuje szybkie pogorszenie nastrojów do poziomów obserwowanych na początku pandemii.6

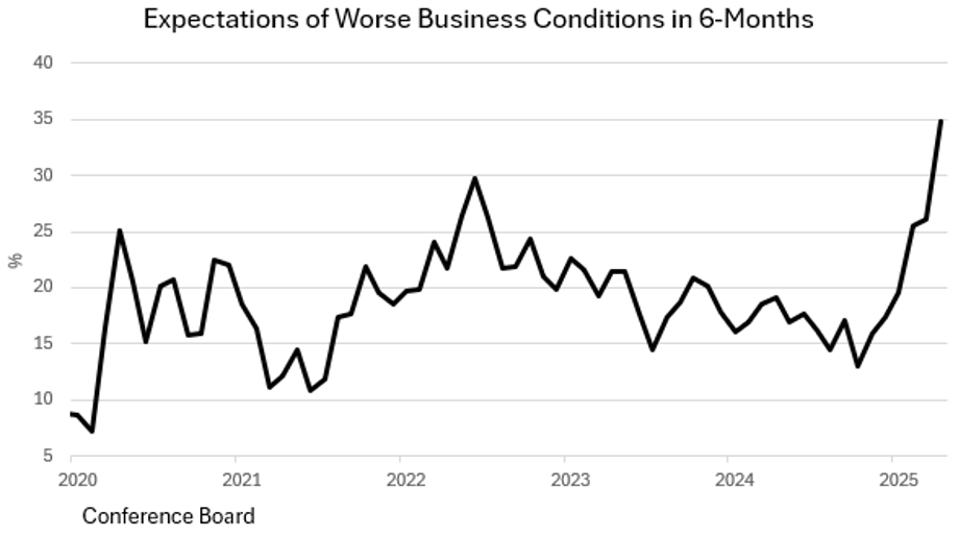

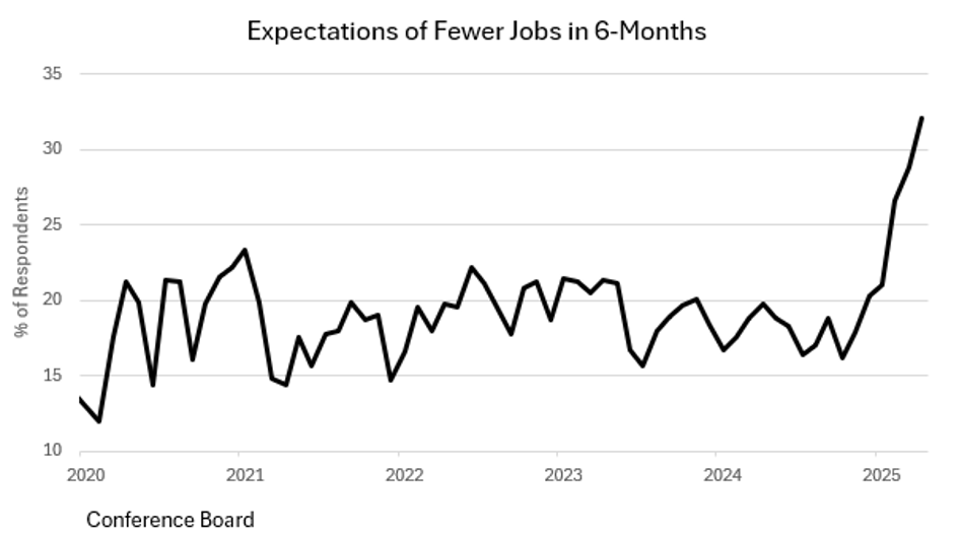

Poniższy wykres przedstawia Rada KonferencyjnaPrzedstawia sześciomiesięczną prognozę warunków biznesowych, w szczególności prognozy pogorszenia warunków biznesowych. Należy zauważyć, że prognozy te są obecnie gorsze niż w początkowym okresie pandemii. Odzwierciedla to rosnące obawy dotyczące potencjalna recesja gospodarcza.

Jak wspomniano wcześniej, wydaje się, że Wynagrodzenia w sektorze pozarolniczym Był mocny jak na kwiecień. Wydaje się jednak, że Badanie możliwości zatrudnienia i rotacji pracowników (JOLTS) Wskazuje to na zacieśnienie rynku pracy w przyszłości. Liczba wolnych miejsc pracy spadła o 288 000 w marcu, co stanowi dodatkowy spadek o 282 000 w lutym.8 Z poniższego wykresu wynika, że konsumenci spodziewają się, iż w najbliższej przyszłości liczba dostępnych miejsc pracy będzie mniejsza.7

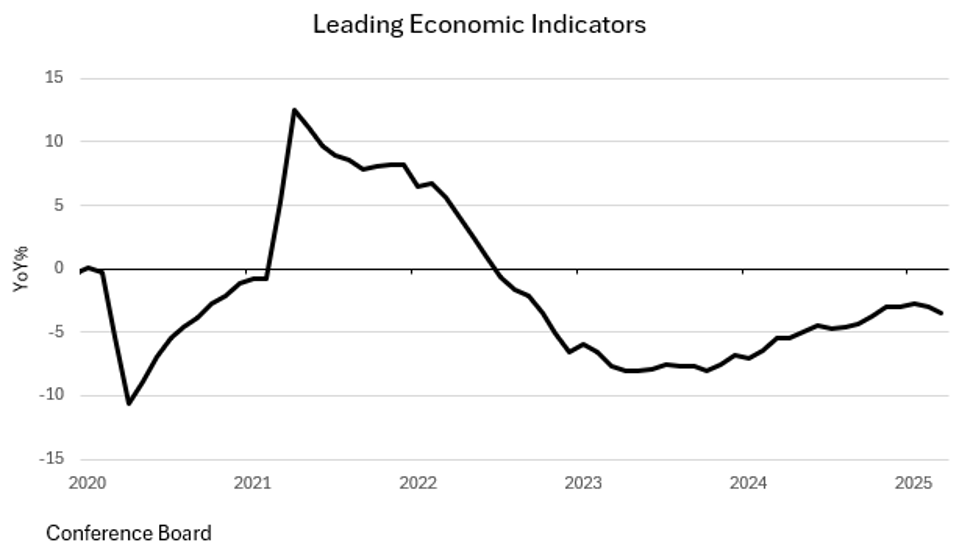

Z tych wykresów jasno wynika, że konsumenci zaczynają się niepokoić o przyszłość gospodarczą, a historia uczy nas, że kiedy to się dzieje, oszczędności rosną, a konsumpcja stagnuje lub spada. Ujemny spadek o 0.3% الناتج المحلي الإجمالي W pierwszym kwartale w połączeniu z obecną psychologią konsumenta, wzrost الناتج المحلي الإجمالي Drugi kwartał również będzie ujemny. Wiodące wskaźniki ekonomiczne Conference Board wskazała również, że w najbliższym czasie czeka nas okres słabości gospodarczej. *Wskaźniki te stanowią cenne narzędzia dla analityków ekonomicznych do oceny potencjalnych zagrożeń.*

Na tym etapie nie sposób ocenić skali spowolnienia gospodarczego. Ale z pewnością ono nadchodzi (lub już nastąpiło). Monitorowanie wskaźników konsumenckich Jest to kluczowe dla zrozumienia kierunku rozwoju gospodarki.

Inflacja i Rezerwa Federalna

Bazowy indeks PCE wzrósł w marcu o 0.0% (+2.6% r/r).9 Super-Core (usługi z wyłączeniem mieszkalnictwa i energii) prezesa Rezerwy Federalnej USA Powella wyniósł w kwietniu -0.5%, a w przypadku usług +0.15% (najmniejszy wynik w sektorze usług od 20 listopada!!).11 Wskaźnik cen konsumpcyjnych (CPI) w marcu nieznacznie spadł, co stanowiło pierwszy spadek od 22 lipca, a jego roczna stopa wzrostu obniżyła się do 2.41%.9 Jeśli marcowe wyniki utrzymają się do końca roku, roczna stopa inflacji wyniesie 2.00% w maju (w tym miesiącu!) i zaledwie +0.35% do końca roku. Byłoby to zbyt niskie dla Fed, więc należy spodziewać się znacznego łagodzenia polityki pieniężnej, jeśli ten trend się utrzyma.

Rezerwa Federalna zbiera się w dniach 6-7 maja. Prezes Powell zasugerował, że Fed chce zobaczyć „twarde dane” przed podjęciem działań.11 Oznacza to, że same wskaźniki nastrojów rynkowych nie wystarczą, aby przekonać Fed do działania, a wyprzedzające wskaźniki ekonomiczne również wydają się niewystarczające. Ponieważ działania Fed potrzebują kilku miesięcy, aby odczuć skutki gospodarcze, można by pomyśleć, że rozsądniej byłoby, gdyby Fed działał w oparciu o te wyprzedzające wskaźniki, zamiast czekać na spowolnienie gospodarcze (deflację). W ten sposób wpływ tych działań byłby bardziej widoczny w przypadku spowalniającej gospodarki. Uważamy, że Fed powinien kontynuować obniżanie stóp procentowych, im szybciej, tym lepiej. Jednak, biorąc pod uwagę przemówienie prezesa Powella, bylibyśmy zaskoczeni, gdyby taki był wynik majowego posiedzenia Fed.10

Podsumowując

Gospodarka jest jak pociąg towarowy; potrzeba czasu, aby początkowy bodziec przyniósł efekty. Nieznacznie ujemny odczyt PKB w pierwszym kwartale, w połączeniu ze słabymi wynikami nastrojów konsumentów, powinien być wystarczającym sygnałem dla Rezerwy Federalnej do kontynuowania obniżek stóp procentowych, ponieważ dynamika gospodarcza wyraźnie spada. To spowolnienie wymaga skutecznych strategii gospodarczych.

W chwili pisania tego tekstu szanse na obniżkę stóp procentowych w maju są niewielkie (3.2%). W przypadku posiedzenia w czerwcu szanse rynkowe wydają się większe (36.7%), ale pozostają niskie.10