Ma zostać ogłoszone Gąsienica (NYSE: CAT) Akcje CAT ogłoszą swoje zyski w środę, 30 kwietnia 2025 r. Dane historyczne wskazują, że akcje reagują zazwyczaj negatywnie na publikacje wyników. W ciągu ostatnich pięciu lat akcje CAT odnotowały ujemną jednodniową stopę zwrotu po publikacji wyników w 74% przypadków. Średnia ujemna stopa zwrotu w tych okresach wyniosła -3.0%, a największy jednodniowy spadek wyniósł -7.0%. Więcej informacji można znaleźć w osobnym artykule. Zyski z akcji EBAY: o co chodzi?

Obecne szacunki konsensusu zakładają zysk na akcję (EPS) w wysokości 4.35 USD przy przychodach w wysokości 14.58 mld USD w kolejnym kwartale. Jest to spadek w porównaniu z ubiegłorocznym zyskiem w wysokości 5.60 USD na akcję przy sprzedaży w wysokości 15.8 mld USD odnotowanej w tym samym kwartale. Oczekuje się, że na sprzedaż Caterpillar wpłynie niższy poziom zapasów u dealerów, ponieważ ogólny popyt pozostaje słaby. Jest to prawdopodobnie spowodowane rosnącymi stopami procentowymi i trudną sytuacją inflacyjną.

Dla inwestorów skoncentrowanych na wydarzeniach, ocena tych historycznych trendów może przynieść przewagę. Istnieją dwie podstawowe strategie: Po pierwsze, należy zrozumieć historyczne prawdopodobieństwo różnych reakcji akcji po publikacji wyników finansowych, aby przygotować się na ogłoszenie wyników. Po drugie, należy przeanalizować związek między bezpośrednim ruchem akcji po publikacji wyników a ich wynikami w średnim terminie, aby ukierunkować działania handlowe po publikacji.

Z fundamentalnego punktu widzenia kapitalizacja rynkowa Caterpillar wynosi obecnie 147 miliardów dolarów. W ciągu ostatnich 12 miesięcy firma wygenerowała 65 miliardów dolarów przychodów, 13 miliardów dolarów zysku operacyjnego i 11 miliardów dolarów zysku netto. Ostatecznie, rzeczywista reakcja rynku na nadchodzące wyniki Cat będzie w dużej mierze zależeć od tego, jak ogłoszone wyniki wypadną w porównaniu z oczekiwaniami konsensusu i ogólnym nastrojem na rynku.

Jednak dla tych, którzy szukają potencjału wzrostu przy mniejszej zmienności w porównaniu do poszczególnych akcji, Wysokiej jakości portfel Trefis Oferuje alternatywę – przewyższając S&P 500 i osiągając stopę zwrotu na poziomie ponad 91% od początku istnienia.

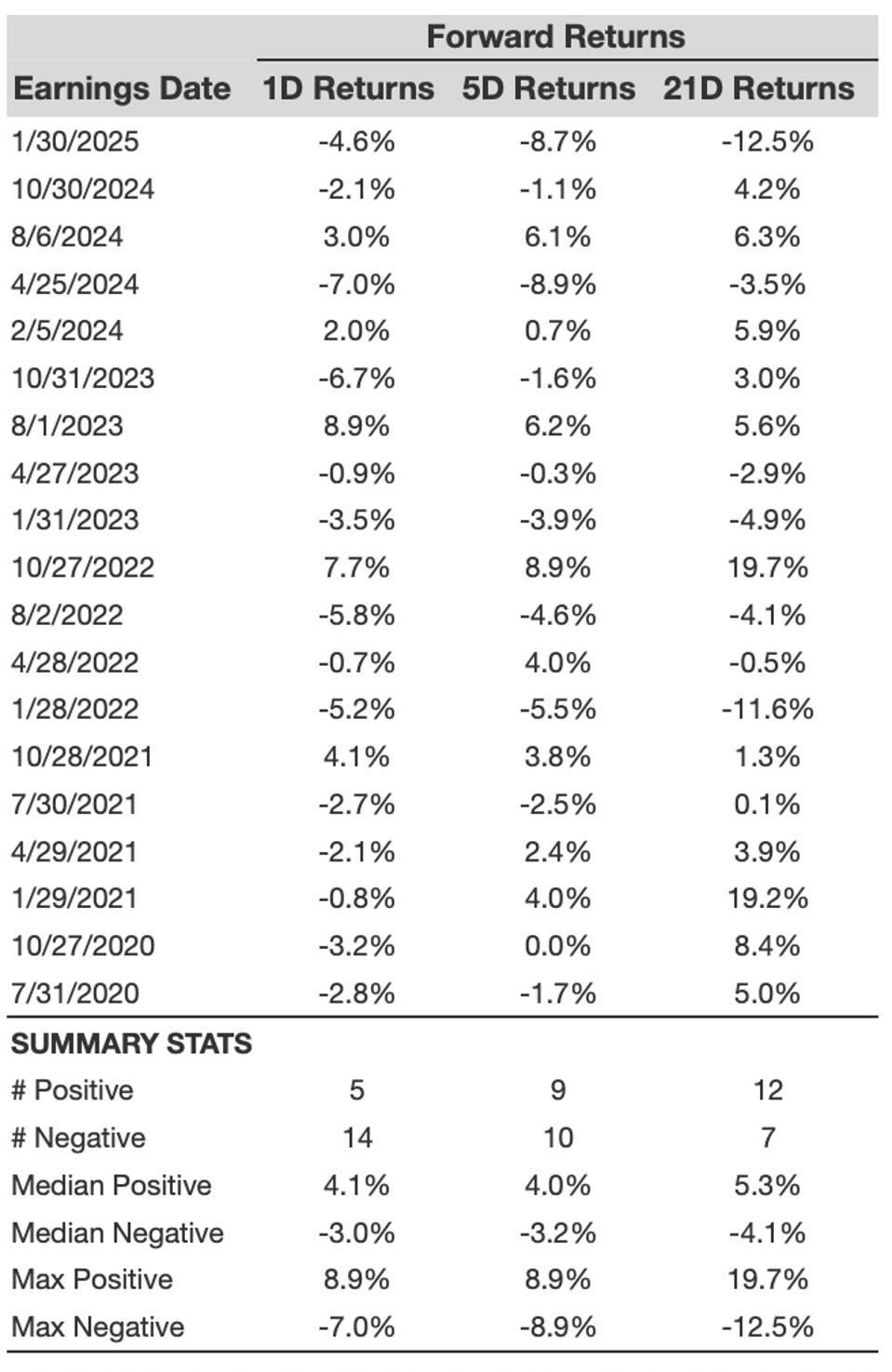

Historyczna analiza potencjału wzrostu akcji CAT po ogłoszeniu wyników finansowych

Szczegółowe spojrzenie na zwroty 1D po ogłoszeniu wyników finansowych:

- W ciągu ostatnich pięciu lat odnotowano 19 punktów danych dotyczących zarobków, 5 pozytywnych zwrotów و 14 ujemnych zwrotów Na jeden dzień (1D). Krótko mówiąc, dodatnie jednodniowe zwroty zaobserwowano w około 26% przypadków.

- Warto zauważyć, że odsetek ten wzrasta do 36%, jeśli weźmiemy pod uwagę dane za ostatnie trzy lata, a nie za pięć.

- Średnia 5 dodatnich zwrotów = 4.1%, średnia 14 ujemnych zwrotów = -3.0%.

Dodatkowe dane dotyczące obserwowanych zwrotów są zestawiane dla 5-dniowego (5D) i 21-dniowego (21D) okresu po ogłoszeniu wyników finansowych, wraz ze statystykami w poniższej tabeli. *Uwaga: statystyki te należy rozpatrywać w powiązaniu z ogólnymi warunkami rynkowymi i analizą fundamentalną.*

Analiza korelacji akcji CAT pomiędzy 1-dniowymi, 5-dniowymi i 21-dniowymi historycznymi stopami zwrotu

Stosunkowo mniej ryzykownym podejściem (choć niewykonalnym, jeśli korelacja jest słaba) jest zrozumienie korelacji między stopami zwrotu krótkoterminowego i średnioterminowego po ogłoszeniu wyników finansowych, zidentyfikowanie pary walutowej o najwyższej korelacji i zawarcie odpowiedniej transakcji. Na przykład, jeśli jednodniowe (1D) i pięciodniowe (5D) stopy zwrotu wykazują najwyższą korelację, inwestor może zająć pozycję „kupna” na następne pięć dni, jeśli jednodniowa stopa zwrotu po ogłoszeniu wyników finansowych jest dodatnia. Poniżej przedstawiono dane dotyczące korelacji oparte na 5-letniej i 3-letniej (bardziej współczesnej) historii. Warto zauważyć, że termin korelacja 1D_5D odnosi się do relacji między jednodniowymi stopami zwrotu po ogłoszeniu wyników finansowych a kolejnymi pięciodniowymi stopami zwrotu. *Uwaga: Analiza korelacji pomaga ocenić potencjalne możliwości handlowe na podstawie wyników historycznych.*