W tym przewodniku znajdziesz szczegółowe informacje krok po kroku dotyczące rozpoczęcia inwestowania oraz różnych technik i strategii z tym związanych.

Początkujący muszą podjąć wiele ważnych decyzji, rozpoczynając inwestowanie. Na początku może się to wydawać przytłaczające i trudne. Ale pod koniec tego poradnika przekonasz się, że skuteczne inwestowanie nie musi być skomplikowane. Co więcej, poznasz prostą strategię, która od dziesięcioleci konsekwentnie pomaga profesjonalistom w dziedzinie inwestycji. Sprawdź Strategie inwestycyjne: Inwestowanie krótkoterminowe i długoterminowe.

Czym jest inwestycja?

Inwestowanie to sposób, w jaki bieżące aktywa i przepływy pieniężne są alokowane w celu osiągnięcia pożądanej korzyści w przyszłości. Zrozumienie tej definicji jest ważne, ponieważ odnosi się ona do naszego fundamentalnego sposobu myślenia o inwestowaniu.

Po pierwsze, musisz dokonać inwentaryzacji swoich aktywów bieżących, zwłaszcza gotówki, którą dysponujesz na inwestycje. Dodatkowo, powinieneś rozważyć swoją obecną sytuację finansową, czyli kwotę, którą możesz zainwestować w przyszłości w oparciu o bieżące dochody i wydatki.

Po drugie, musisz wiedzieć, dlaczego inwestujesz, a konkretnie, jakie cele chcesz osiągnąć.

Dlaczego warto inwestować?

Jedną z najważniejszych decyzji finansowych, jaką kiedykolwiek podejmiesz, jeśli nie najważniejszą, jest to, czy pozwolisz, aby osiągnięte zyski pracowały dla Ciebie, czy przeciwko Tobie.

Zarabianie procentu od zysków przez całe życie jest jak płynięcie z prądem. Co więcej, im dłużej płyniesz w tym samym kierunku, tym łatwiej i szybciej będziesz płynąć.

Niewykorzystanie tego jest jak płynięcie pod prąd. Im dłużej płyniesz pod prąd, tym silniejszy i szybszy będzie nurt.

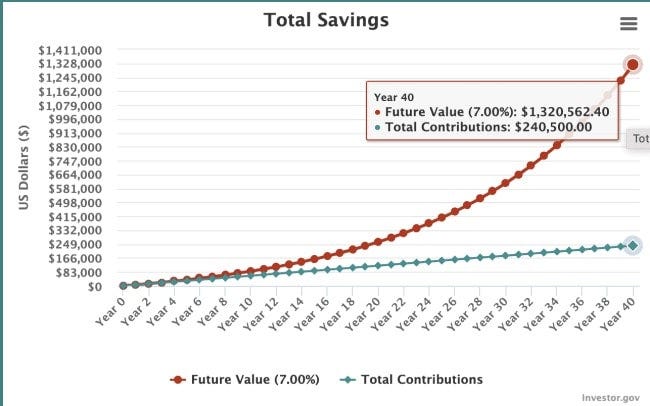

Inwestowanie pozwala Ci kapitalizować generowane zyski. Inwestując 500 dolarów miesięcznie przez 40 lat i zarabiając 7% rocznie (średnia stopa zwrotu na giełdzie), możesz zbudować portfel o wartości 1 320 562 dolarów.

Z drugiej strony, co się dzieje, gdy pozwalasz, aby to, co osiągnąłeś, obróciło się przeciwko tobie?

Załóżmy, że masz 10 000 dolarów długu na karcie kredytowej. Będziesz wtedy w stanie spłacać minimalną miesięczną ratę w wysokości 4% zadłużenia. Łącznie spłata tego długu zajmie 13 lat i dziewięć miesięcy, a jej koszt wyniesie 16 357 dolarów.

Kiedy jest właściwy czas na rozpoczęcie inwestowania?

Innymi słowy, inwestowanie to sposób alokacji bieżących aktywów i przepływów pieniężnych w celu osiągnięcia pożądanej korzyści w przyszłości. Skuteczne inwestowanie oznacza osiągnięcie jak najwyższego możliwego zwrotu przy danym poziomie ryzyka, aby osiągnąć swój cel.

Patrząc na inwestowanie z tej perspektywy, każdy jest już inwestorem – nawet jeśli nie posiada ani jednej akcji. Wszyscy nieustannie podejmujemy decyzje, jak najlepiej i najlepiej wykorzystać nasze pieniądze.

Jeśli chodzi o inwestowanie pieniędzy w akcje, właściwy moment to taki, gdy inwestycja przyniesie najwyższy możliwy zwrot przy danym poziomie ryzyka i oczekiwanych rezultatach.

Aby to zobrazować, załóżmy, że Twoim celem jest zgromadzenie majątku i zastanawiasz się, czy spłacić dług, czy zainwestować. Historycznie, giełda przynosiła około 7% zysku rocznie po uwzględnieniu inflacji. Jeśli masz dług, priorytetowe traktowanie jego spłaty zamiast inwestowania na giełdzie pozwala Ci szybciej zgromadzić majątek. Co więcej, inwestowanie w spłatę długu jest wolne od ryzyka.

Patrząc na liczby, ma sens zacząć inwestować na giełdzie, gdy już spłacisz swoje długi.

Jedną z wyjątkowych sytuacji jest konto 401(k) z wkładem pracodawcy. W tym przypadku często możesz od razu zarobić 50% z gwarantowanych środków. W takim przypadku liczby podpowiedzą Ci, jak zmaksymalizować wkład pracodawcy, a następnie przeznaczyć pozostałą kwotę na spłatę zadłużenia.

To wcale nie jest sztywna zasada. Masz duże pole manewru, w zależności od Twoich celów i sytuacji finansowej. To jednak dobry punkt równowagi, pozwalający na podjęcie decyzji.

Różne rodzaje inwestycji

Istnieje nieskończona liczba możliwych inwestycji. Spłata długu z inwestycji jest inwestycją. Podobnie jak inwestowanie we własną edukację. W każdym przypadku poświęcasz pieniądze dzisiaj dla pożądanej korzyści w przyszłości.

Jeśli chodzi o inwestowanie w tradycyjnym sensie (np. emerytalne), cztery najpopularniejsze rodzaje inwestycji to:

- Akcje, zwane również kapitałem własnym, stanowią roszczenie prawne do części aktywów i zysków firmy. Historycznie rzecz biorąc, akcje zapewniają najwyższą całkowitą stopę zwrotu spośród wszystkich klas aktywów, ale wiążą się z największym ryzykiem. (Dowiedz się więcej o tym, jak Inwestowanie w akcje jako początkujący.)

- Sukuk. Sukuk służą do finansowania różnorodnych projektów, w tym projektów rządowych, infrastrukturalnych i przedsiębiorstw prywatnych, a także do otrzymywania procentu od zysków na ustalonych warunkach. Dostępnych jest wiele rodzajów sukuk do inwestycji, ale najczęściej służą one do ograniczania ryzyka w portfelu.

- Gotówka. W terminologii inwestycyjnej gotówka odnosi się do instrumentów rynku pieniężnego, takich jak konta oszczędnościowe czy fundusze rynku pieniężnego. Gotówka ma najniższą stopę zwrotu spośród wszystkich głównych klas aktywów, ale wiąże się również z bardzo niskim ryzykiem. W dłuższej perspektywie gotówka nie jest dobrą inwestycją, ponieważ inflacja obniża jej wartość.

- Alternatywy. Inwestycje alternatywne, takie jak kryptowaluty i nieruchomości, zyskują na popularności w ostatnich latach. Coraz więcej inwestorów odchodzi od obligacji i gotówki, wybierając alternatywy. W sektorze alternatywnym dostępny jest szeroki wachlarz ryzyka i zwrotów.

Oprócz tych kategorii inwestycji istnieją różne sposoby inwestowania w nie.

- Fundusze inwestycyjneFundusze inwestycyjne to sposób na inwestowanie w szereg akcji i obligacji bez konieczności samodzielnego wyboru każdej z nich. Fundusze inwestycyjne zapewniają inwestorom łatwy dostęp do zarządzanych inwestycji. Istnieją fundusze inwestycyjne zarządzane pasywnie i aktywnie. Fundusze pasywne dążą do odwzorowania wyników indeksu, podczas gdy fundusze aktywne korzystają z usług zarządzającego funduszem, aby wybrać inwestycje, które mają przewyższyć ich benchmark.

- Fundusze notowane na giełdzieFundusze ETF (Exchange Traded Funds) pozwalają inwestować w szereg aktywów, takich jak akcje czy obligacje, podobnie jak fundusze inwestycyjne. Jednak w przeciwieństwie do funduszy inwestycyjnych, ETF-y dają inwestorom możliwość handlu akcjami (w ramach samego funduszu). ETF-y są przydatne, gdy chcesz kupić fundusze inwestycyjne za pośrednictwem rachunku maklerskiego; ETF Vanguard można nabyć za pośrednictwem firmy maklerskiej, takiej jak SoFi, natomiast aby inwestować w fundusze inwestycyjne Vanguard, wymagane jest konto Vanguard.

- Automatyczny doradcaRobo-doradca to metoda, dzięki której można automatycznie inwestować w zdywersyfikowany portfel akcji, obligacji i gotówki. Automatyzuje ten proces za pomocą algorytmów opartych na tolerancji ryzyka, celach i harmonogramie. Robo-doradca oferuje inwestorom łatwy sposób na budowanie własnych portfeli inwestycyjnych bez pomocy profesjonalnego doradcy finansowego, co może być kosztowne.

Jak zacząć inwestować w czterech krokach

Udane inwestowanie wymaga czterech odrębnych kroków.

Krok 1: Poznaj swoje cele

Bez jasno określonego celu inwestycyjnego nie jest możliwe opracowanie odpowiedniej strategii inwestycyjnej.

Najpopularniejszym celem inwestycyjnym jest emerytura, ale warto rozważyć także inne cele.

- Cele krótkoterminowe (0–2 lata). Przykłady to oszczędzanie na zakup samochodu lub krótkoterminową podróż.

- Cele średnioterminowe (2 do 7 lat): Oszczędzanie na zaliczkę na dom lub edukację dzieci.

- Cele długoterminowe (ponad 7 lat). Emerytura i ogólna akumulacja majątku – w tym budowanie majątku dla kolejnych pokoleń, który można przekazać dzieciom i wnukom – to powody, dla których warto inwestować długoterminowo.

Przydatna jest znajomość ram czasowych swojego celu, ponieważ wpływają one na aktywa, w które warto inwestować. Na przykład, nie warto inwestować w akcje, gdy do osiągnięcia celu pozostał rok, ponieważ ceny akcji podlegają krótkoterminowym wahaniom.

Z drugiej strony, nie będziesz chciał trzymać dużej ilości gotówki, jeśli Twoim celem jest oszczędzanie na emeryturę, co zajmie ponad 20 lat, ponieważ inflacja zmniejsza wartość tej gotówki.

Krok 2: Zdecyduj, ile chcesz zainwestować

Mając na uwadze konkretny cel inwestycyjny, kolejnym krokiem jest ustalenie, ile pieniędzy możesz zainwestować.

Jeśli masz długoterminowy cel, taki jak emerytura, najlepiej skupić się na stopie oszczędności, a nie na konkretnej kwocie. Zasadniczo powinieneś oszczędzać co najmniej 15%, a najlepiej 20% swojego całkowitego rocznego dochodu na emeryturę.

Pamiętaj, że nie musisz osiągnąć tej kwoty w tym miesiącu. Celem jest osiągnięcie oszczędności rzędu 15% do 20% w dłuższej perspektywie.

W przypadku celów krótkoterminowych i średnioterminowych musisz mieć nieco większą jasność co do tego, ile faktycznie potrzebujesz. Na przykład, jeśli Twoim celem jest zaoszczędzenie 24 000 dolarów w ciągu najbliższych dwóch lat na wkład własny na dom, będziesz musiał inwestować 1000 dolarów miesięcznie. Chodzi o to, aby obliczyć, ile potrzebujesz, a następnie odkładać tę kwotę co tydzień lub co miesiąc.

Krok 3: Zdecyduj, w co chcesz inwestować (gdzie przechowywane są aktywa)

To, w co zainwestujesz, zależy od Twoich celów i horyzontu czasowego. Im dalej jesteś od celu, tym więcej możesz inwestować w akcje, ponieważ historycznie osiągały one lepsze wyniki niż obligacje, gotówka i nieruchomości – choć w krótkim terminie charakteryzują się większą zmiennością.

Wybór pojedynczych akcji, w które można inwestować, jest niezwykle ryzykowny. Badania jednoznacznie wskazują, że indywidualni inwestorzy, którzy wybierają akcje, osiągają znacznie gorsze wyniki niż ci, którzy inwestują w pasywnie zarządzane fundusze inwestycyjne i ETF-y.

Robo-doradca, taki jak Betterment, to dobra opcja dla inwestorów, którzy nie angażują się w bezpośrednią inwestycję. Dzięki robo-doradcy możesz stworzyć zoptymalizowany portfel, oparty na Twoich celach i tolerancji ryzyka, za bardzo rozsądną cenę.

W przypadku celów krótszych niż dwa lata najlepiej trzymać się bardzo bezpiecznych inwestycji. Owszem, konta Murabaha przynoszą bardzo niskie zyski, ale gdy cel jest już tak bliski osiągnięcia, ryzyko utraty znacznej kwoty nie jest warte zachodu.

Aby osiągnąć swoje cele średnioterminowe, możesz inwestować w zdywersyfikowany portfel akcji, obligacji i gotówki. Im bliżej celu, tym większe prawdopodobieństwo, że sięgniesz po bezpieczniejsze inwestycje, takie jak gotówka.

Krok 4: Zdecyduj, gdzie inwestować

Ulokowanie aktywów to decyzja o tym, gdzie inwestować. Opcje obejmują 401(k), IRA, konto maklerskie i konto oszczędnościowe na studia (żeby wymienić tylko kilka).

Konta emerytalne, takie jak 401(k) i IRA, oferują korzyści podatkowe, które mogą pomóc w zwiększeniu zysków w dłuższej perspektywie. Wadą jest to, że wypłata pieniędzy z tych kont przed przejściem na emeryturę często wiąże się z podatkiem i karą.

Jeśli to możliwe, rozsądnie będzie zmaksymalizować wkład pracodawcy w ramach planu 401(k). To darmowe pieniądze, które w rzeczywistości stanowią część Twojego wynagrodzenia, więc warto z nich w pełni skorzystać.

Inwestowanie powinno być dokonywane w celach krótkoterminowych i średnioterminowych, poza kontem emerytalnym. Na koncie maklerskim możesz wypłacić środki, płacąc jedynie podatek od zysków kapitałowych (bez kar).

Jeśli chodzi o inwestowanie na emeryturę, moje osobiste preferencje są następujące:

- Inwestuj w swoje konto 401(k) do wysokości wpłaty zapewnianej przez Twojego pracodawcę.

- Jeśli kwalifikujesz się, zmaksymalizuj swoje konto Roth IRA.

- Inwestuj na koncie podlegającym opodatkowaniu.

Dla mnie jest to dobry sposób na połączenie korzyści podatkowych związanych z kontami emerytalnymi i posiadania płynności finansowej konta podlegającego opodatkowaniu, na wypadek zaistnienia krótkoterminowych potrzeb.

Cztery wskazówki dotyczące udanego inwestowania

Istnieją cztery dobrze udokumentowane badania, które powinni znać początkujący inwestorzy.

#1. Porównanie teraźniejszości i rynku

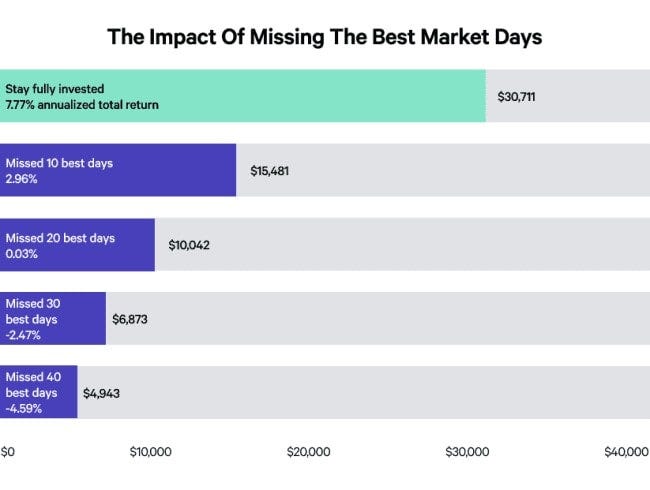

W jednym z badań, przedstawionym w poniższej tabeli, Putnam Investments ocenił wyniki indeksu S&P 500 w okresie 15 lat kończącym się 31 grudnia 2019 r.

Odkryłem, że jeśli zainwestujesz 10 000 USD i będziesz inwestował każdego dnia przez te 15 lat, zgromadzisz 30 711 USD — co daje roczną stopę zwrotu na poziomie 7.77%.

Ale jeśli wejdziesz na rynek i wyjdziesz z niego, pomijając w ten sposób 10 dni z najlepszymi wynikami (spośród około 3800), Twoje saldo końcowe wyniesie 15 481 USD. Jeśli pominiesz 40 dni z najlepszymi wynikami, otrzymasz ujemną stopę zwrotu w wysokości 4.59%.

Chociaż przegapienie każdego z 10 najlepszych dni wymagałoby pecha, sednem sprawy jest to, że jest kilka kluczowych dni, w których trzeba być aktywnym na rynku – i nigdy nie wiadomo, kiedy te dni nadejdą. Dlatego ważne jest, aby inwestować, ponieważ tylko w ten sposób można mieć pewność, że nie przegapi się znaczących zysków w ciągu jednego dnia.

#2. Nie czekaj, zacznij.

Ponieważ czas spędzony na rynku jest kluczowym czynnikiem Twojego sukcesu, ważne jest, aby zacząć inwestować jak najszybciej. Chociaż zawsze zalecamy, aby najpierw zająć się zadłużeniem o wysokim oprocentowaniu – w końcu takie zadłużenie może czasami kosztować Cię nawet 30% rocznie – inwestowanie nawet niewielkich kwot może mieć duże znaczenie w przyszłości.

Napisaliśmy przewodnik poInwestuj 50 dolarów miesięcznie w akcje, które pokażą Ci realistyczne sposoby na dobre wykorzystanie niewielkiej kwoty pieniędzy.

Wiele osób popełnia błąd, myśląc, że muszą inwestować większe kwoty, aby osiągnąć efekt. Prawda jest jednak taka, że nie potrzebujesz nawet 50 dolarów miesięcznie; regularne inwestowanie czegokolwiek buduje nawyk i ułatwia inwestowanie, zwłaszcza gdy masz na to środki.

Jeśli masz ograniczony dochód lub masz problem z przeznaczeniem pieniędzy na inwestycje, rozważ strategię mikroinwestycyjną, w której niewielkie kwoty (często drobne) są automatycznie przelewane z Twojego konta bieżącego do portfela w ustalonych odstępach czasu. To proste, często bezproblemowe i możesz być zaskoczony, jak szybko mogą się one sumować.

Dowiedz się więcej o konkretnych opcjach z naszej listy najlepszych. Wnioski o małe inwestycje.

#3. 85% profesjonalistów nie osiąga lepszych wyników niż S&P 500.

Profesjonalni inwestorzy, którzy pracują na pełen etat i mają zespoły, z którymi współpracują, aby pokonać rynek, nie osiągają tego w 85% przypadków w ciągu 10 lat. Po 15 latach 92% funduszy inwestycyjnych nie zdołało pokonać indeksu S&P 500.

Choć profesjonaliści i osoby prywatne mają zazwyczaj więcej szczęścia w krótkiej perspektywie, znalezienie strategii, która sprawdza się w dłuższej perspektywie, jest niezwykle rzadkie.

Wkładanie większego wysiłku i osiąganie lepszych rezultatów opłaca się w każdym innym aspekcie życia, więc łatwo jest pomyśleć, że to przekłada się na inwestowanie. Jednak wielokrotnie udowodniono, że prostsze, bardziej pasywne podejście do inwestowania znacznie przewyższa bardziej złożone.

#4. Nie skupiaj się nadmiernie na krótkoterminowych rezultatach.

Kiedy Fidelity przebadało poszczególnych uczestników planów 401(k), aby sprawdzić, jakie typy inwestorów osiągnęły najlepsze wyniki, okazało się, że zdecydowanymi zwycięzcami byli ludzie, którzy zapomnieli o posiadaniu kont.

Podobne wyniki uzyskano w popularnym badaniu opublikowanym w czasopiśmie Journal of Finance, w którym konta, na których dokonywano największych transakcji w okresie pięciu lat, osiągnęły stopę zwrotu na poziomie 11.4%, podczas gdy stopa zwrotu na rynku w tym samym okresie wyniosła 17.9%.

Nie myl więc wysiłku z rezultatami. Zwłaszcza w przypadku inwestycji długoterminowych, sprawdzanie salda co tydzień lub co miesiąc nie czyni Cię lepszym – zwiększa jedynie prawdopodobieństwo podjęcia złej decyzji. Pamiętaj, że kluczem jest wyczucie rynku, a nie wyczucie rynku.

Prawdziwym sekretem udanego inwestowania jest zobowiązanie się do inwestowania określonej kwoty pieniędzy co miesiąc przez dziesięciolecia – praktyka znana jako Średni koszt dolara — Niezależnie od kondycji rynku.

Ostatnie przemyślenia na temat tego, jak zacząć inwestować

Podstawą udanego inwestowania jest dyscyplina.

- Wykaż się dyscypliną i postaraj się utrzymywać wydatki na poziomie niższym niż dochody, dzięki czemu będziesz mógł inwestować co miesiąc.

- Dyscyplina pozwala trzymać się długoterminowej strategii, nawet jeśli chcesz ją ciągle zmieniać.

- Dyscyplina, która pozwala trzymać się strategii zarówno w dobrych, jak i złych czasach.

Jeśli będziesz przestrzegać tych trzech zasad, zobaczysz, jak łatwo pomnażają się Twoje pieniądze. A dzięki temu zobaczysz, jak zyski, które osiągasz za każdym razem, z czasem będą działać na Twoją korzyść.