główne punkty

- Kluczem do zarządzania nieregularnymi dochodami jest ustalenie budżetu na każdy miesiąc.

- Tworząc budżet nieregularnych dochodów, uwzględnij swoje najniższe miesięczne dochody w planowaniu wydatków (zawsze możesz dodać kolejne dochody później).

- Aby uniknąć nadmiernych wydatków w przypadku nieregularnych dochodów, w pierwszej kolejności zaplanuj wydatki niezbędne.

Jeśli Twoje wynagrodzenie zmienia się co miesiąc, nie jesteś sam. Wielu freelancerów, pracowników tymczasowych i pracowników opłacanych prowizyjnie stoi przed tym samym wyzwaniem, jakim jest zmienne wynagrodzenie.

Ale يمكنك Zarządzanie pieniędzmi przy nieregularnych dochodach (i jest to łatwiejsze niż myślisz). Sekret? Budżet – czyli po prostu plan finansowy. Budżet wskazuje Twoim pieniądzom, gdzie mają trafić, dzięki czemu nie musisz się już zastanawiać, gdzie się podziały. Wykonaj te sześć kroków, aby stworzyć budżet, który sprawdzi się w Twoim przypadku, niezależnie od wysokości zarobków.

Jak budżetować przy nieregularnych dochodach:

- Zapisz swoje dochody (użyj najniższego miesięcznego dochodu).

- Rejestruj swoje wydatki (ustalaj priorytety wydatków niezbędnych).

- Odejmij wydatki od dochodów (stwórz budżet zerowy).

- Śledź swoje wydatki (w ciągu całego miesiąca).

- Dokonuj korekt (przy każdej wypłacie).

- Ustal nowy budżet (przed początkiem miesiąca).

Jak budżetować przy nieregularnych dochodach

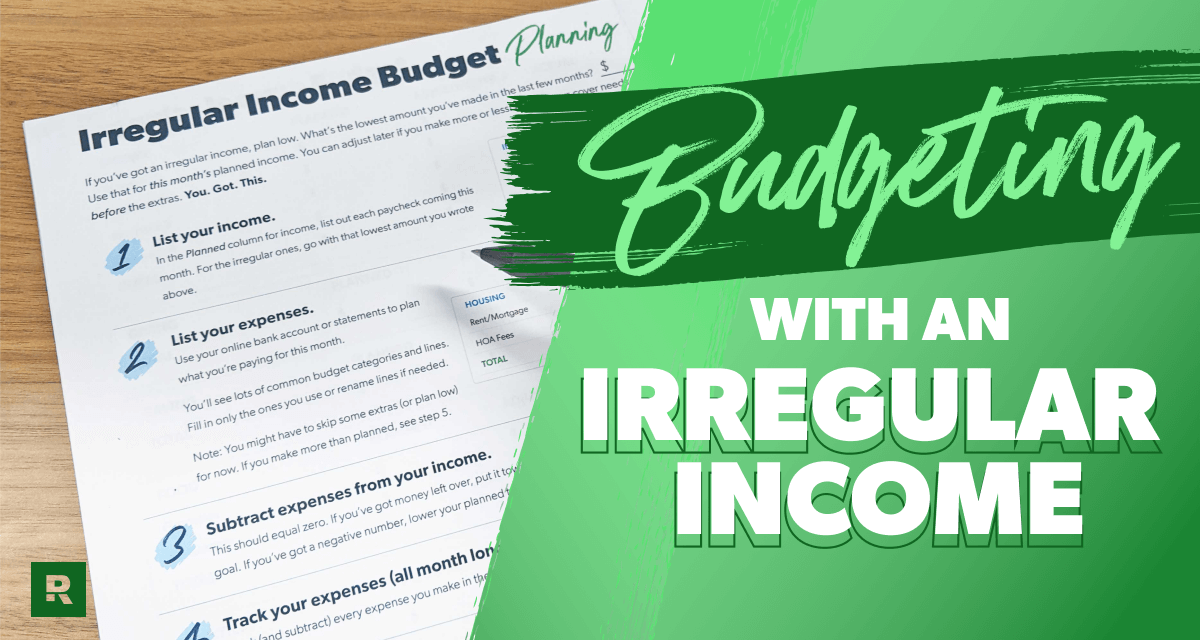

1. Zapisz swoje dochody (użyj najniższego miesięcznego dochodu).

Pierwszym krokiem do budżetowania jest rejestrowanie miesięcznych dochodów. Może to być jednak trudne, gdy nie wiesz dokładnie, ile zarobisz. Dlatego jeśli Twoje dochody są nieregularne, planuj w oparciu o niskie dochody. Zgadza się – ustal budżet na podstawie… mniej Oszacowanie miesięcznych dochodów.

Znacznie lepiej zacząć od niskich dochodów niż od średnich. Dlaczego? Bo jeśli ustalisz niski budżet, zawsze możesz go później zwiększyć. Przeszacowanie i konieczność późniejszego ograniczenia wydatków może postawić Cię w trudnej sytuacji.

Aby określić, ile dochodu uwzględnić w budżecie, spójrz na swoje listy płac z przeszłości. Ile najmniej zarobiłeś w ciągu ostatnich kilku miesięcy? Zacznij od tej kwoty.

Jeśli po raz pierwszy pracujesz na prowizji lub masz nieregularne dochody, nie martw się! Na razie oszacuj, jak będą wyglądać Twoje dochody w miesiącach o najniższych dochodach i ustaw je jako swój dochód. Z każdym kolejnym miesiącem będziesz mieć coraz lepszy obraz swoich rzeczywistych dochodów. Dokładne śledzenie dochodów i regularna aktualizacja budżetu pomogą Ci efektywniej zarządzać pieniędzmi.

Cenna rada

Najlepszym sposobem na stworzenie budżetu jest aplikacja EveryDollar. Jeśli jednak wolisz zacząć od długopisu i papieru, wypróbuj nasz szablon planowania budżetu dla dochodów nieregularnych.

2. Rejestruj swoje wydatki (ustalając priorytety wydatków niezbędnych).

Gdy już zaplanujesz wszystkie pieniądze przychodzące, czas przygotować się na wszystkie wydatki, czyli wydatki miesięczne.

Kolejność planowania wydatków jest kluczowa, zwłaszcza w przypadku nieregularnych dochodów. Upewnij się, że pokrywasz wszystkie najważniejsze wydatki. Pierwszy A wszelkie dodatkowe dochody przeznacz na rzeczy nieistotne.

Rejestruj swoje wydatki w następującej kolejności:

- Dający. Wierzymy, że budżetowanie należy zaczynać od hojności, przekazując 10% dochodu kościołowi lub organizacji charytatywnej.

- oszczędności. Niezależnie od tego, czy budujesz fundusz awaryjny, czy oszczędzasz na inny cel finansowy, zaplanuj oszczędzanie, zanim wydasz. (Uwaga: Jeśli masz dług, musisz go spłacić, zanim zaczniesz gromadzić oszczędności. Wykorzystaj więc zaoszczędzone pieniądze na spłatę długu).

- Twoje cztery ściany. Pamiętaj, aby później pokryć koszty wyżywienia, mediów, schronienia i transportu.

- Inne niezbędne wydatki. Obejmuje to ważne wydatki, takie jak ubezpieczenie, spłata długów i opieka nad dziećmi.

- Wydatki nieistotneNa koniec zaplanuj wydatki opcjonalne, takie jak usługi streamingowe, restauracje, opłaty za ligę siatkówki dla dorosłych, abonamenty na pudełka i wydatki osobiste. Zadbaj również o zróżnicowanie budżetu na nieprzewidziane wydatki, które z pewnością się pojawią.

Jeśli Twoje dochody są nieprzewidywalne, być może będziesz musiał zrezygnować z niektórych zbędnych wydatków (więcej o tym za chwilę). Chodzi o to, aby najpierw pokryć swoje potrzeby, aby nie wpaść w panikę, gdy dochody okażą się niższe niż planowałeś.

Wybierz aplikację do budżetowania, która jest dla Ciebie odpowiednia.

EveryDollar oferuje Ci solidny plan zarządzania Twoimi pieniędzmi, dzięki któremu możesz wydawać je z ufnością i oszczędzać na to, co ważne!

3. Odejmij wydatki od dochodów (stwórz budżet zerowy).

W przypadku budżetu zerowego, dochody pomniejszone o wydatki powinny równać się zeru. Nie oznacza to jednak, że konto bankowe powinno spaść do 0 dolarów (zawsze należy zachować margines bezpieczeństwa między 100 a 300 dolarów).

Zero Oznacza to po prostu, że każdy zarobiony dolar jest przeznaczany na konkretny cel – czy to oddanie czegoś, oszczędzanie, spłata długów, czy wydawanie pieniędzy. Kiedy każdy dolar ma cel, jest mniej prawdopodobne, że dokonasz impulsywnych zakupów lub przypadkowo wydasz za dużo w ciągu miesiąca.

Wydawanie pieniędzy nie jest złe. Ale wydawanie ich bez planu? To właśnie powstrzyma cię przed robieniem postępów.

A co jeśli zostaną Ci pieniądze?

Jeśli odejmiesz wydatki od dochodów i nadal zostanie Ci trochę pieniędzy, koniecznie się nagrodź! Następnie przeznacz te „dodatkowe” pieniądze na realizację programu „Małe Kroki” (sprawdzony plan oszczędzania, spłaty długów i budowania majątku). Niezależnie od tego, czy chodzi o spłatę długów, budowanie funduszu awaryjnego, czy inwestowanie na emeryturę, spraw, by te pieniądze pracowały dla Ciebie i Twoich celów. Skoncentruj się na jak najlepszym wykorzystaniu tych dodatkowych pieniędzy, aby jak najlepiej je wykorzystać.

A co jeśli masz wartość ujemną?

Jeśli nie masz wystarczająco dużo pieniędzy, aby pokryć wszystkie wydatki (co może się zdarzyć przy zmiennym dochodzie), ogranicz niepotrzebne wydatki, aż dochód pomniejszony o wydatki będzie równy zero. W świecie planowania finansowego znane jest to jako „budżet zerowy”.

Może to oznaczać ograniczenie wydatków na takie dziedziny jak rozrywka. Może w tym miesiącu mógłbyś wypożyczyć film i zamówić mrożoną pizzę do domu, zamiast iść na kolację do kina (co zresztą jest całkiem fajne). To przykład efektywnego zarządzania budżetem w obliczu zmiennych dochodów.

4. Śledź swoje wydatki (w ciągu miesiąca).

Jeśli budżet jest planowany gdzie powinnam Gdzie trafiają Twoje pieniądze, śledzenie wydatków oznacza wiedzę, gdzie trafiają Twoje pieniądze. prawieCzyni Cię odpowiedzialnym za siebie i swoje cele finansowe.

Pamiętaj więc o śledzeniu każdego wydatku.

Oznacza to, że za każdym razem, gdy wydajesz pieniądze, odejmij tę kwotę od pozycji budżetowej, na którą jest ona przeznaczona. W ten sposób zawsze będziesz dokładnie wiedzieć, ile Ci zostało, co pozwoli Ci uniknąć nadmiernych wydatków.

To samo dotyczy każdego zarobionego przez Ciebie pieniądza. Pamiętaj, aby uwzględnić go w planowanych miesięcznych dochodach w swoim budżecie. Jest to szczególnie ważne, jeśli masz nieregularne dochody, ponieważ pokaże Ci dokładnie, ile zarabiasz każdego miesiąca. (W następnym kroku omówimy, co zrobić z dodatkowymi pieniędzmi).

Możesz śledzić swoje wydatki pod koniec każdego dnia lub w trakcie ich realizacji. Ważne, aby wyrobić sobie nawyk. Platformy do zarządzania finansami, takie jak aplikacje do budżetowania, mogą znacznie zautomatyzować ten proces.

5. Dokonuj korekt (przy każdej wypłacie).

Kluczem do skutecznego budżetowania przy nieregularnych dochodach jest elastyczność i kontrola nad nimi. Jednym ze sposobów jest dostosowanie budżetu po otrzymaniu wypłaty.

Jeśli Twój dochód jest wyższy niż planowałeś w tym miesiącu, pamiętaj o uwzględnieniu dodatkowego dochodu w budżecie.

Na przykład, jeśli ustawisz miesięczny dochód na 4,500 dolarów, ale zarobiłeś już 5,000 dolarów, wróć i dodaj dodatkowe 500 dolarów do budżetu jako dochód. Pamiętaj, że nadal chcesz budżetować zerowo. Teraz musisz zdecydować, co zrobić z tymi dodatkowymi 500 dolarami, które zarobiłeś. (Świetny problem, prawda?)

Możesz przeznaczyć je na bieżące działania zmierzające do osiągnięcia celów finansowych lub dodać do jednego z dodatkowych wydatków, które ograniczyłeś, tworząc budżet. Warto zainwestować część tych dodatkowych pieniędzy lub odłożyć je na nagłe wypadki, aby wzmocnić swoją pozycję finansową.

6. Ustal nowy budżet (przed początkiem miesiąca).

Budżet nie jest garnkiem z ciśnieniowym dnem. Nie możesz go ustalić raz i potem o nim zapomnieć.

Powinieneś stale przeglądać swój budżet i śledzić wydatki w ciągu miesiąca. Powinieneś wprowadzać zmiany na bieżąco. Powinieneś ustalać nowy budżet każdego miesiąca.

Twój budżet prawdopodobnie nie będzie się znacząco zmieniał z miesiąca na miesiąc – ale nigdy nie będzie w 100% identyczny. Skopiuj więc budżet z tego miesiąca na kolejny, a następnie dostosuj go w razie potrzeby. Oznacza to dodanie konkretnych wydatków w każdym miesiącu, takich jak urodziny najlepszego przyjaciela czy wymiana oleju.

Zawsze ustalaj swój budżet Przed Początek miesiąca. W ten sposób, zamiast czuć się w tyle, możesz faktycznie zapanować nad swoimi finansami i przejąć nad nimi lepszą kontrolę.

Najlepszy sposób na zrównoważenie nieregularnych dochodów: EveryDollar

Na pewno يمكنك Zarządzaj swoimi nieregularnymi dochodami. Wystarczy dobre planowanie i trzymanie się budżetu. I właśnie w tym pomaga aplikacja EveryDollar!

Aplikacja EveryDollar ułatwia tworzenie budżetu zerowego i śledzenie wydatków, nawet przy zmiennych dochodach. Dodatkowo, funkcja planowania wynagrodzeń porządkuje wydatki według terminów płatności i powiadamia o przekroczeniu limitu. To idealne rozwiązanie w przypadku nieoczekiwanych wypłat.

Pobierz aplikację EveryDollar, aby zrównoważyć swój budżet już dziś. Im szybciej zaczniesz organizować swój budżet, tym szybciej osiągniesz swoje cele finansowe.

I pamiętaj, niezależnie od dochodów, przyzwyczajenie się do budżetowania zajmuje zazwyczaj około 3 miesięcy. Dlatego zaangażuj się w ten proces i wytrwaj. Dasz radę!

Czy ten artykuł był pomocny? Udostępnij go!